Les éléments essentiels d'une planification successorale

La planification successorale est le processus par lequel vous êtes appelé à prendre des décisions importantes sur la manière de disposer de vos biens à votre décès afin que le tout soit fait de façon ordonnée, sans complications pour vos proches et selon vos priorités et vos volontés. Il est donc important de bien planifier le transfert de votre patrimoine à vos héritiers. La pierre d’assise de ce processus est le testament : il est le principal moyen de garantir un partage de votre patrimoine conforme

1. Faire l’inventaire de votre patrimoine

L’inventaire de votre patrimoine consiste à établir la liste des éléments d’actif et de passif qui le composent. Il contient également la localisation de vos biens (comptes bancaires, cartes de crédit, placements, coff ret de sûreté, assurances, régimes de pension…). Demandez à votre conseiller de vous fournir un exemplaire de l’inventaire des biens qui vous aidera à effectuer l’inventaire de votre patrimoine. Il importe également de considérer les répercussions liées au partage du régime matrimonial, du patrimoine familial et des donations par contrat de mariage, le cas échéant, de même que des impacts fiscaux au décès. Ceci permettra, d’une part, de connaître l’ampleur de la valeur nette au décès et, d’autre part, de tenter de minimiser l’impact fiscal au décès par le biais d’une planification adéquate. Cet inventaire patrimonial devrait être mis à jour régulièrement afin de refléter votre réalité financière. Il revêt une importance capitale si vous devez faire une réclamation d’assurance, si vous êtes victime d’une maladie ou d’un accident grave, si vous êtes frappé d’une inaptitude ou si vous décédez.

2. Établir vos objectifs

Prenez un temps de réflexion pour déterminer qui s’occuperait de vous et de vos biens si vous étiez dans l’impossibilité physique et mentale de le faire. Songez également à vos objectifs et priorités advenant votre décès, et déterminez à qui, à quel moment et de quelle façon vous désirez transmettre votre patrimoine.

1. Faire l’inventaire de votre patrimoine

2. Établir vos objectifs

3. Prévoir votre protection et votre bien-être en prévision de l’inaptitude

4. Évaluer les moyens

5. Réviser votre plan régulièrement

6. Prévoir la liquidation de votre succession

3. Prévoir votre protection et votre bien-être en prévision de l’inaptitude

Les causes de l’inaptitude, temporaire ou permanente, sont nombreuses et souvent imprévisibles. Plusieurs mécanismes sont prévus par le Code civil du Québec pour assurer la protection de la personne qui n’est plus en état de prendre soin d’elle-même ou d’administrer ses biens. Une fois déclarée, l’inaptitude entraîne l’impossibilité pour une personne d’exercer pleinement ses droits civils. Tant que vous êtes en pleine possession de vos moyens, vous pouvez rédiger un mandat de protection en prévision de l’inaptitude et ainsi éviter l’application des règles relatives à la tutelle et à la curatelle, de même que la surveillance du Curateur public.

Si vous n’avez pas rédigé de mandat de protection en prévision de l’inaptitude, le Code civil du Québec prévoit l’ouverture d’un régime de protection, soit de tutelle ou de curatelle, selon votre degré d’inaptitude, et une procédure devant le tribunal doit alors être entreprise.Tel que mentionné précédemment, le mandat de protection en prévision de l’inaptitude vous permet d’exprimer votre volonté et de désigner la ou les personnes qui veilleront à votre bien-être physique et psychologique et à l’administration de vos biens si vous êtes dans l’impossibilité de le faire vous-même. Il vous permet aussi de fixer les règles que les personnes s’occupant de vous devront observer et respecter. Celui-ci est beaucoup plus personnalisé et vous permet de créer un régime adapté à votre personne en prenant en considération votre situation familiale, vos besoins et vos volontés.

Pour être effectif, le mandat doit être homologué par le tribunal à la suite de l’obtention d’évaluations médicale et psychosociale démontrant votre inaptitude. Un mandat de protection en prévision de l’inaptitude fait par acte notarié est préférable, car il assure une plus grande sécurité et est difficilement contestable.Il est conservé en lieu sûr par le notaire et peut être retracé facilement, car il est inscrit aux Registres des dispositions testamentaires et des mandats de la Chambre des notaires du Québec. Il vous permet également de bénéficier des conseils d’un expert et de prendre des décisions éclairées.

Rôle de l’administrateur

Que ce soit dans le cadre d’une tutelle, d’une curatelle ou d’un mandat de protection en prévision de l’inaptitude, les tâches à accomplir sont nombreuses et complexes et ne doivent pas être prises à la légère. De plus, elles engagent la responsabilité personnelle de l’administrateur. Dans la quasi-totalité des cas, les régimes de tutelle et de curatelle exigent que l’administrateur rende compte de l’administration des biens au conseil de tutelle et au Curateur public ou même qu’il fournisse des garanties de sa bonne administration. Rares sont les personnes possédant les connaissances requises pour respecter les dispositions législatives, fiscales et financières liées à toutes ces responsabilités. Il peut être avantageux de confier cette responsabilité à des professionnels. N’hésitez pas à vous informer sur nos services auprès de votre conseiller.

4. Évaluer les moyens

Pour atteindre vos objectifs selon votre situation financière et fiscale, vous pouvez envisager plusieurs moyens de protéger et de transmettre votre patrimoine : rédiger un testament, faire un don du vivant ou créer une fiducie pour répartir le transfert de vos actifs dans le temps.

Le testament

Faire votre testament vous apportera une tranquillité d’esprit et vous permettra d’éviter bon nombre d’ennuis à vos proches à la suite de votre décès. La rédaction de votre testament vous assurera également que vos biens seront remis aux légataires de votre choix selon vos volontés. Au Québec, il existe trois formes de testaments, soit :

l- Le testament olographe;

2- Le testament devant témoins;

3- Le testament notarié.

Advenant le cas où votre testament n’est pas notarié, il devra, à la suite à votre décès, faire l’objet d’une procédure de vérification devant le tribunal ou devant un notaire, alors que le testament notarié prendra effet dès votre décès sans aucune autre procédure.

Le testament notarié est sans contredit l’outil privilégié d’une bonne planification successorale. En faisant appel aux services d’un notaire dans l’élaboration de votre testament, vous vous assurez de l’assistance et des conseils d’un juriste expert en la matière et que votre volonté soit transposée fidèlement par écrit. Vous vous assurez également d’une plus grande sécurité, de la conservation de votre testament en lieu sûr, de la difficulté de le contester, du maintien de la confidentialité de celui-ci et de la facilité de le retracer, car il est inscrit aux Registres des dispositions testamentaires et des mandats de la Chambre des notaires du Québec. Le testament est révocable et peut être modifié à tout moment, en tout ou en partie, et ce, aussi souvent que désiré, dans la mesure bien sûr où les règles établies par la loi sont respectées.

Il est donc utile pour tout testateur de relire occasionnellement son testament afin de s’assurer qu’il est à jour et qu’il reflète toujours l’expression de ses volontés, notamment lorsqu’il y a un changement dans sa situation personnelle (divorce, naissance d’un enfant, etc.).

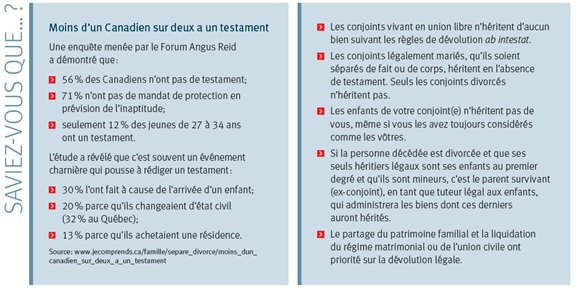

Si vous avez un contrat de mariage ou d’union civile, il se peut qu’il contienne la clause testamentaire communément appelée « au dernier vivant les biens » ou « institution contractuelle ». Cette clause permet de faire de son conjoint son héritier universel résiduaire au moment d’un décès et a la même valeur juridique que le testament notarié. Il est également possible de prévoir dans un contrat de mariage ou d’union civile des donations en faveur du conjoint et des enfants qui prendront effet au moment du décès. Lorsqu’une personne décède sans testament, ses biens seront dévolus selon les règles établies par le Code civil du Québec.

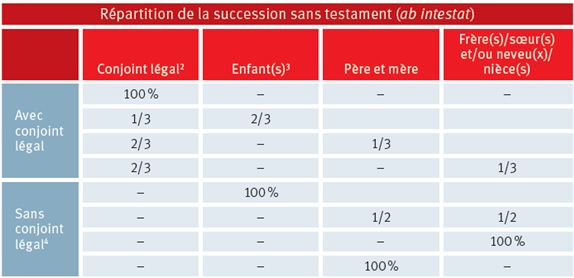

Les héritiers légaux

Si vous décédez sans laisser de dispositions testamentaires, le Code civil du Québec déterminera quelles personnes hériteront de vos biens et dans quelles proportions. Selon votre situation1, vos biens seront partagés comme suit :

Les fiducies

La transmission de votre patrimoine peut emprunter plusieurs avenues. Elle dépend de votre volonté de transmettre votre patrimoine de votre vivant ou à votre décès et de donner ou non une orientation quant à l’utilisation de vos biens. La création d’une fiducie constitue l’une de ces avenues et peut s’avérer fort avantageuse dans certaines situations. La fiducie est un véhicule juridique au moyen duquel vous transférez tous vos biens ou une partie de ceux-ci, de votre vivant (entre vifs) ou au moment de votre décès (testamentaire), à un autre patrimoine.

Votre fiduciaire doit s’engager à détenir et à administrer vos biens en fonction d’objectifs que vous aurez préalablement fixés. Lorsque vous constituez une fiducie, qu’elle soit entre vifs ou testamentaire, vous créez par la même occasion un patrimoine d’affectation autonome et distinct, et les biens que vous y aurez transférés ne vous appartiennent plus. Vos bénéficiaires et vos fiduciaires ne possèdent pas non plus de droit réel de propriété sur les biens qui composent le patrimoine fiduciaire. La pertinence de créer une fiducie dépend de votre situation personnelle, familiale et financière.

La fiducie entre vifs peut être tout indiquée lorsqu’il s’agit, par exemple, de réorganiser votre structure corporative, de protéger certains éléments d’actifs contre d’éventuels créanciers ou contre des poursuites en responsabilité civile ou professionnelle, ou encore d’avantager des œuvres caritatives, philanthropiques ou éducatives. Elle peut s’établir par contrat, par jugement ou par la loi. Lorsqu’elle est constituée par contrat, la fiducie prend effet au moment de la signature de l’acte et de l’acceptation du fiduciaire. La fiducie testamentaire peut, quant à elle, s’avérer très intéressante lorsque vous désirez avantager plusieurs bénéficiaires successivement, répartir dans le temps la distribution de vos biens, protéger vos bénéficiaires et leur assurer une sécurité financière ou éviter une dilapidation rapide de votre capital. Elle est établie par testament et prend effet au moment du décès du constituant.

Le fiduciaire

Le fiduciaire est la personne centrale de la fiducie. C’est lui qui a la responsabilité des biens qui la composent et qui est chargé de veiller à leur affectation et à leur administration. En transférant vos biens dans ce cadre de gestion, vous devez vous assurer qu’ils soient administrés par un fiduciaire compétent.

5. Réviser votre plan régulièrement

Des changements à votre situation financière ou familiale ou des modifications aux lois peuvent avoir un impact sur vos stratégies de planification. Il peut donc vous être utile de réviser occasionnellement vos documents afin de vous assurer qu’ils sont à jour et qu’ils reflètent toujours l’expression de vos volontés.

6. Prévoir la liquidation de votre succession

La liquidation d’une succession est un processus long et délicat qui entraîne bien souvent d’épineuses questions juridiques, fiscales et administratives et qui requiert une grande disponibilité. Le Code civil du Québec impose de nombreuses règles et formalités qu’il vaut mieux respecter afin de minimiser l’exposition aux risques et de ne pas compromettre les droits des héritiers. Le liquidateur (parfois aussi appelé exécuteur testamentaire ou administrateur de succession) est le maître d’œuvre de la liquidation de la succession et c’est lui qui devra effectuer les différentes démarches s’y rattachant.

Au Québec, c’est habituellement le testateur (le défunt) qui désigne un liquidateur dans son testament. Lorsqu’il n’y a aucun testament ou que celui-ci ne désigne aucun liquidateur, la loi prévoit que tous les héritiers sont liquidateurs et ils doivent agir de concert. Ils peuvent aussi procéder à la nomination d’un liquidateur, à la majorité d’entre eux, qui pourrait être l’un ou plusieurs d’entre eux ou encore une personne qui n’hérite pas du défunt. Pour ce faire, les héritiers ont tout avantage à obtenir l’aide d’un conseiller juridique.

La personne nommée par le testateur comme liquidateur à sa succession n’est pas tenue d’accepter la charge. Elle peut y renoncer ou démissionner en tout temps et, si tel est le cas, elle sera remplacée par le liquidateur remplaçant prévu au testament. Si le testament ne prévoit aucun remplaçant ou si celui-ci renonce également à la charge, les héritiers pourront alors procéder à la nomination d’un liquidateur, à la majorité d’entre eux, ou à défaut, le tribunal pourra y pourvoir. Les pouvoirs et devoirs du liquidateur sont prévus au Code civil du Québec, mais le testateur peut les modifier dans son testament s’il juge opportun de le faire.

Source : L’importance d’être bien accompagné : Banque Nationale Trust