Les risques à l'approche de la retraite

Les risques à l'approche de la retraite

Les risques à l'approche de la retraite

Nous savons déjà que notre santé physique s’en portera mieux avec une alimentation saine et de l’exercice. Mais qu’en est-il de notre santé financière?

Une bonne planification financière tient compte des facteurs susceptibles d’influencer l’atteinte de nos objectifs.

J’ai donc regroupé ci-bas « 5 risques les plus importants à la retraite ».

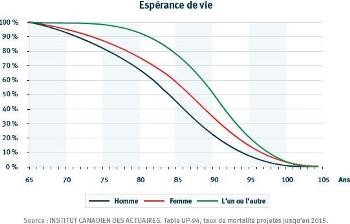

Risque # 1 : Votre espérance de vie

Au fil des années, notre espérance de vie augmente. Résultat? La retraite dure de plus en plus longtemps. Par conséquent, on ne parle plus d’une retraite de 15 ans mais parfois de 40 ans! En d’autres mots, cela veut dire que votre espérance de vie à la naissance (82 ans pour une femme et 78 ans pour un homme) augmente au fur et à mesure que vous mûrissez en âge.

Vous êtes âgé de 65 ans? Saviez-vous qu’il y a 50% de chances que viviez jusqu’à 90 ans?

SOLUTIONS :

• Lorsque vous mettez à jour votre plan de retraite à chaque année, vous devriez augmenter votre espérance de vie car vos chances de vivre plus longtemps augmentent généralement avec votre âge.

• Faites des scénarios pour évaluer vos revenus annuels si vous en veniez à dépasser votre espérance de vie de 5 ou 10 ans.

Risque # 2 : Hausse du coût de la vie

L’inflation représente l’augmentation générale des prix des biens et services au fil des ans. Entre 1987 et 2007, le taux moyen d’inflation a été de 2.4% au Canada.

- À long terme, même un faible taux d’inflation entraîne une baisse importante de votre pouvoir d’achat.

- Puisque plusieurs d’entre nous visons à profiter de la retraite pour voyager, prenons le prix d’un voyage à titre d’exemple.

SOLUTION :

• Lorsque vous planifiez pour la retraite, prévoyez des augmentations annuelles de votre revenu de retraite afin d’éviter de voir votre pouvoir d’achat diminuer.

Risque # 3 : Soins de santé

Le graphique qui suit démontre que les dépenses gouvernementales en santé par habitant augmentent de façon significative avec l’âge. Considérant le vieillissement de la population, les budgets du gouvernement suffiront-ils pour vous assurer une retraite en santé? Faites le calcul !

SOLUTIONS :

• Estimez vos futurs frais reliés à la santé en tenant compte de votre condition physique actuelle et prévoyez ces dépenses dans votre plan de retraite.

• Gardez en tête que votre état pourrait changer rapidement et ayez un fonds d’urgence prévu à cette fin.

• Évaluez avec votre conseiller la possibilité de souscrire à une assurance maladies grave et soins de longue durée privée.

Risque # 4 : La cadence des retraits

Manquer de revenus une fois à la retraite n’est pas une option ! Une fois rendû aux jours dorés, le nombre d’années que vont durer vos économies va dépendre de plusieurs facteurs comme l’inflation et....la vitesse à laquelle vous dépensez !

Dépenser seulement 1% de plus par année peut faire toute la différence, comme l’illustre le graphique ci-bas.

SOLUTIONS :

• Simulez différents scénarios (retraits de 4%, 5% ou 6% par année) avec l’aide de votre conseiller en placement en fonction des rendements à long terme prévus sur votre portefeuille, de l’inflation et de votre espérance de vie.

• Les rendements à long terme prévus devraient tenir compte des types de placements détenus dans votre portefeuille (ex: obligations, actions).

• Ajustez périodiquement votre cible de retraits selon tout changement aux facteurs mentionnés au premier point. À titre d’exemple, une baisse importante des marchés lors des premières années de décaissement aura un impact sur la durée de vos placements.

Risque # 5 : La répartition d'actifs

Certains investisseurs préfèrent miser uniquement sur des rendements potentiels élevés mais risqués, d’autres, sur la sécurité des placements. Attention ! Tout est question d’équilibre. Une saine répartition de l’actif permet de réduire certains risques liés aux placements, soit le risque de marché et celui de l’épuisement de capital. De cette façon, si le rendement d’un des placements choisis s’avérait plus faible que prévu, ses répercussions sur votre portefeuille pourraient être moins importantes.

Qu’est-ce que le risque de marché?

Ce risque correspond aux fluctuations des marchés boursiers. Il est particulièrement apparent à court terme, alors que ces fluctuations influencent grandement la valeur des placements. Cependant, l’impact des fluctuations sur vos placements s’amoindrit avec le temps.

Qu’est-ce que le risque d’épuisement du capital?

Il s’agit du risque de survivre à votre capital. Ainsi, si vous ne préconisez que la sécurité des placements, le rendement obtenu (net de l’inflation et de l’impôts) risque d’être insuffisant pour couvrir vos dépenses pendant toute la durée de la retraite.

SOLUTIONS :

• Diversifiez vos placements entre différentes catégories d’actifs.

• Si la retraite est imminente, assurez-vous d’avoir des titres sécuritaires qui arrivent à échéance au courant des premières années de la retraite. En cas de baisse des marchés, vous n’aurez pas besoin de vendre des titres à pertes pour répondre à vos besoins de liquidités.

• Pour ceux qui désirent un portefeuille plus conservateur à la retraite, commencez à positionner graduellement vos placements au courant des cinq à dix années précedant la retraite. Ceci vous évitera de devoir repousser la retraite en cas de baisse accentuée des marchés une ou deux années avant votre retraite prévue.

J'espère que ces trucs vous seront utiles. Si vous aimeriez obtenir plus d'informations sur la préparation à la retraite, n'hésitez pas à me contacter afin que nous puissions vous bâtir un plan de retraite.