Rembourser l’hypothèque ou cotiser au REER?

Rembourser l’hypothèque ou cotiser au REER?

Rembourser l’hypothèque ou cotiser au REER?

On répète constamment que vous devriez maximiser vos REER le plus tôt possible. Toutefois, vous aimeriez bien régler l’hypothèque rapidement et vous débarrasser de ce coût mensuel. Que devriez-vous faire?

Et bien, la réponse dépend non seulement des avantages monétaires que confère chaque séquence d’épargne mais aussi de votre niveau de confort face à chaque solution. Contrairement à ce que la plupart des gens pensent, l’avantage principal que confère un REER est le fait que le rendement sur vos placements cumule à l’abri de l’impôt. Le retour d’impôt que vous obtenez suite à une contribution REER constitue seulement le deuxième avantage.

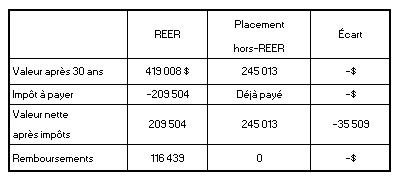

Le tableau ci-bas illustre ces deux avantages fiscaux en établissant une comparaison entre une cotisation RER de $5,000 effectuée en début de chaque année en plus du retour d’impôt, et un placement hors REER équivalent. Nous supposons que le taux marginal d’imposition est de 50% et que chaque placement procure un rendement de 6%.

Il est évident que le remboursement de l’hypothèque ne confère pas ces avantages financiers. Et voilà, vous avez votre réponse pour ce qui est plus avantageux pour vous financièrement. Toutefois, si toutes vos épargnes sont dirigées vers le REER, et que les dettes vous rendent mal à l’aise, il faut alors trouver un juste milieu entre les avantages financiers liés aux contributions REER et les bénéfices de confort moral et la sécurité financière que le remboursement de vos dettes peuvent vous apporter.

Finalement, n’oubliez pas qu’il est inutile de trop cotiser à vos REER. Une planification de retraite avec votre conseiller en placement vous permettra de connaître le montant optimal d’épargne REER qui vous permettra d’avoir le niveau de vie souhaité à la retraite.

Contactez-moi si vous désirez obtenir plus de réponses par rapport à votre situation spécifique et il me fera plaisir de vous aider avec la planification de votre retraite.