Survol des marchés – Juin 2017

Survol des marchés – Juin 2017

Survol des marchés – Juin 2017

Économie

L’embellie observée de l’activité économique à l’échelle de la planète concorde avec notre prévision d’une hausse du PIB mondial de 3.3% cette année. La croissance s’est renforcée tant dans les économies avancées que dans celles en développement, bien qu’en partie grâce aux mesures de stimulation budgétaires et monétaires. Avec une politique monétaire et fiscale moins accommodante en vue, on ne sait pas si l’élan pourra durer jusqu’en 2018, surtout si l’on songe aux risques tels le protectionnisme commercial, les niveaux élevés des dettes et les effets du Brexit.

L’économie américaine rebondit bien après un début d’année difficile. Encouragée par la solidité de l’emploi et la résurgence apparente de la production industrielle et des dépenses de consommation, la Fed haussera probablement à nouveau les taux d’intérêt en juin. Mais cela ne veut pas dire que tout va bien. Nous laissons nos prévisions pour la croissance américaine inchangées pour le moment, mais reconnaissons la possibilité que, accablée par les scandales, l’administration Trump ne puisse pas livrer la relance budgétaire promise.

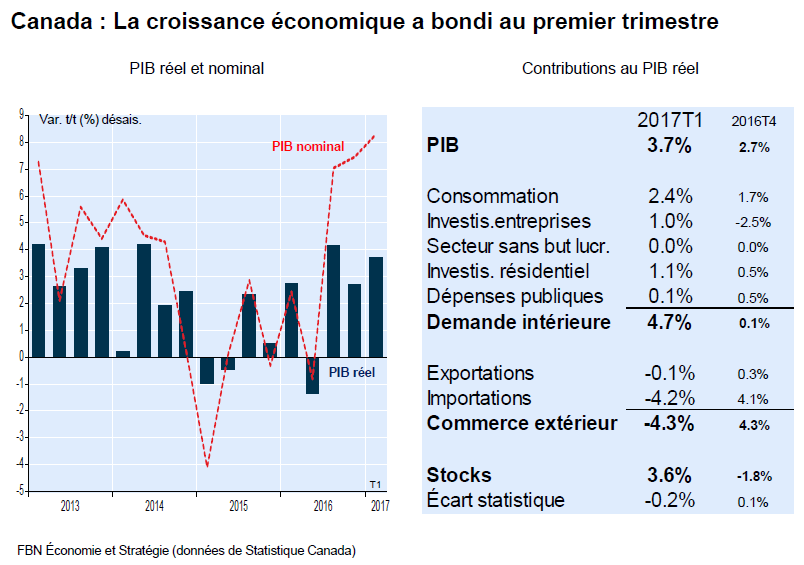

Un point de départ meilleur que prévu pour 2017 (après les révisions à la hausse du T4 de 2016) et au deuxième trimestre (la hausse impressionnante de la production en mars) nous a encouragés à relever de deux dixièmes notre prévision de croissance pour le Canada en 2017, à 2.4%. Nous avons aussi rehaussé notre projection de croissance pour l’an prochain à 2%, nous attendant à plus d’investissements des entreprises et de dépenses des administrations publiques, notamment grâce au déploiement des fonds fédéraux pour l’infrastructure et aux mesures de stimulation budgétaire provinciales avant les élections au Québec et en Ontario.

Canada

- Le marché boursier canadien continue de traîner de la patte. La baisse des prix du pétrole, la perspective des renégociations de l’ALENA, les déboires de Home Capital Group et l’alerte de crédit de Moody’s sur les banques canadiennes, ont plombé le S&P/TSX qui est environ de 3 % inférieur à son niveau record du 21 février. Bien que nous estimions que beaucoup de mauvaises nouvelles sont escomptées aux niveaux actuels, nous conseillons de ne pas se précipiter sur les titres canadiens pour le moment.

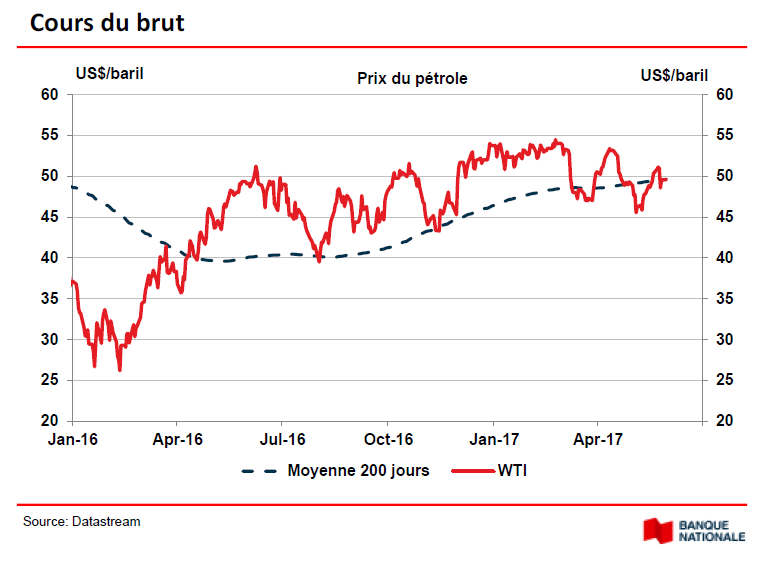

- La chute de 5 % des prix du pétrole après que les membres de l’OPEP aient annoncé une prolongation de leur entente sur les coupes de neuf mois supplémentaires la semaine dernière peut sembler étrange, mais nous devons nous rappeler que le pétrole brut suit le même jeu d’anticipation que les autres actifs financiers. Une extension de terme était largement anticipée, mais certains espéraient des coupures plus importantes ou une restriction sur les activités de la Libye ou du Nigéria. L’Arabie saoudite a déclaré que l’extension devrait rééquilibrer le marché par elle-même d’ici la fin de l’année, ce qui implique essentiellement qu’ils n’ont pas vu la nécessité de mesures supplémentaires.

États-Unis

- Une bonne saison de bénéfices aide le S&P 500 à tester de nouveaux sommets.

- Encore une fois, l’indice a bénéficié d’une belle répartition des performances, seules l’énergie et les télécoms n’ont pu terminer en territoire positif.

- Les mauvaises nouvelles entourant les pressions de M. Trump dans une enquête du FBI ont poussé le S&P 500 en baisse, mais le manque à gagner a été rapidement comblé en six jours, permettant ainsi à l’indice de générer 1,4 % pour le mois.

- Le secteur technologique continue d’impressionner, non seulement offre-t-il la meilleure performance parmi ses pairs en 2017, mais le mois de mai marque le sixième mois de suite où il génère plus de 1,5 % sur une base mensuelle.

- La « Trump trade » continue à lentement se défaire, les actions de petites capitalisations ont, encore une fois, sous-performé vis-à-vis leurs homologues plus larges.

Devises

- Le dollar canadien est revenu dans la fourchette de 1,30-1,35 $ CA/$ US établie depuis novembre de l’année dernière, à la suite de données économiques plus solides, d’une attitude moins accommodante de la part de la Banque du Canada, de la faiblesse du dollar US et de la reprise des prix du pétrole. Les choses peuvent continuer à évoluer positivement pour le huard, puisque les marchés tentent de deviner le moment de la première hausse de taux au Canada. Mais la tendance immédiate reste négative pour la devise et jusqu’à ce que nous obtenions une vision plus claire de l’évolution des prix du pétrole, notre pari est que la monnaie se maintiendra dans la fourchette actuelle

- Le billet vert s'est également affaibli par rapport à d'autres paires importantes, car l'euro a bénéficié de la réduction des risques politiques liés aux élections françaises et du déclenchement d’élections au Royaume-Uni par Mme May qui pourrait se traduire par une négociation du Brexit plus ordonnée si elle gagne un mandat fort.

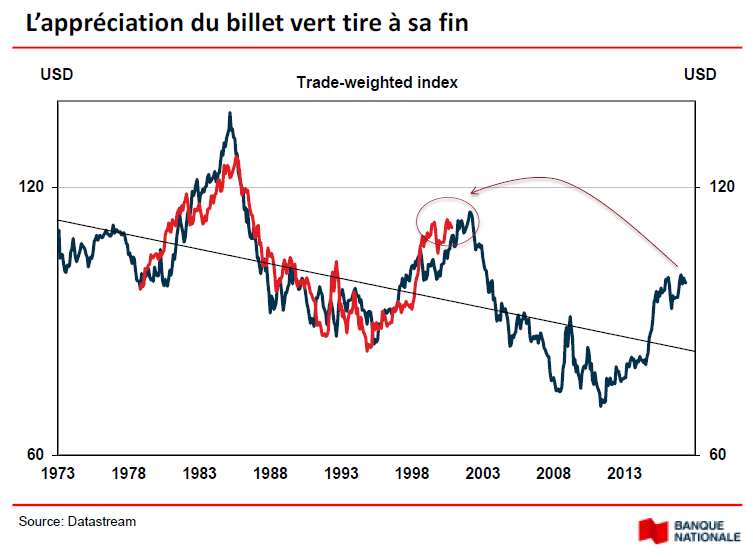

- Historiquement, lorsque la Fed commence un nouveau cycle de resserrement monétaire, la force du dollar américain est à peu près dans ses dernières manches. Par conséquent, nous ne serions pas surpris de voir l’euro atteindre son plus bas niveau puis reprendre de la vigueur.

Répartition d’actif

- Ce qui importe c’est le cycle économique. Sur la base de la phase d’expansion — c’est-à-dire les années de croissance économique après la période de récupération — le cycle actuel semble encore plutôt jeune. Conséquemment, les actions devraient continuer à surpasser les obligations à moyen et à long terme.

- À court terme, les choses ne sont pas aussi claires. Certes, les risques politiques ont diminué ces derniers temps. Pourtant, nous ne pouvons pas nous empêcher de ressentir un malaise. Avec la Corée du Nord qui teste ses missiles et la Chine de retour sur le radar des investisseurs, notre niveau de conviction est faible.

- Notre préférence reste l’Europe. Assurément, sur une base individuelle, les marchés européens sont également coûteux, mais ils offrent une bien meilleure valeur relative par rapport aux marchés américains puisqu’ils se situent à leur point le plus bas depuis 1970 sur une base en devises locales ainsi que couvertes en dollars US.

Nous restons donc optimistes pour les prochains mois, mais nous gardons un niveau de sécurité élevé dans les portefeuilles. Nous tentons de mitiger les risques les plus susceptibles d’arriver tels qu’une hausse de taux d’intérêt, un prix du baril de pétrole stagnant, une sous-performance du marché nord-américain et un repli boursier suite à des bénéfices plus faibles que prévus.

Mise en garde : J’ai rédigé le présent commentaire afin de vous donner mon avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Ce commentaire reflète uniquement mon opinion et peut ne pas refléter celles de Banque Nationale Groupe financier. En exprimant ces opinions, je m’efforce d’appliquer au mieux mon jugement et mon expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent rapport représente mon opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale. La Financière Banque Nationale est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la cote de la Bourse de Toronto (NA :TSX). Financière Banque Nationale est membre du Fonds canadien de protection des épargnants (FCPE).