L'impact potentiel d'une victoire de D.Trump à l'élection présidentielle

L'impact potentiel d'une victoire de D.Trump à l'élection présidentielle

Ce rapport examine l'impact potentiel d’une présidence Trump dans une variété de domaines. Cela comprend les relations commerciales, la rivalité entre les États-Unis et la Chine, la politique fiscale, la participation à l'OTAN et les initiatives d'énergie verte. Le rapport porte aussi sur les divergences entre une administration Trump et une administration Biden en termes de politique et sur l’impact potentiel qu’aurait une présidence Trump sur le paysage politique américain.

Bien qu’une administration Trump signifierait plus de protectionnisme...

Une présidence Trump serait probablement caractérisée par une augmentation des restrictions commerciales par le biais de mesures de soutien telles que des droits de douane de 10% sur toutes les importations, ce qui, comme beaucoup d’analystes le croient, pourrait être mis en vigueur sans l’approbation du Congrès sous le régime de la loi intitulée Trade Expansion Act. Cette loi permet à un président d'imposer des restrictions commerciales en réponse à des pratiques commerciales discriminatoires et pour des motifs de sécurité nationale.

Cependant, si D. Trump décidait d’imposer des droits de 10% sur toutes les importations, il s'exposerait probablement à des contestations en justice, à une importante résistance politique intérieure de membres des deux partis et à la menace de droits de douane en réplique d’autres pays.

Selon certains membres du cercle rapproché de D. Trump, celui-ci cherchera à utiliser la menace de l’imposition de droits de douane pour faire pression sur certains pays pour qu'ils fassent des concessions commerciales ou participent à des mesures commerciales contre les principaux opposants géopolitiques des États-Unis. Cela laisse penser que cette menace ciblerait ultimement certains pays bien précis plutôt que de s'appliquer à tous. Tout nouveau droit de douane augmenterait les coûts de certains produits pour les consommateurs américains.

… il est important de noter que le protectionnisme jouit d’un soutien bipartisan

La déclaration du président Biden en 2021 qui disait que « l’Amérique est de retour » a été bien accueillie par de nombreux pays qui avaient été victimes des sanctions commerciales de D. Trump. Mais à leur grande déception, Joe Biden a non seulement maintenu la plupart des droits de douane de son prédécesseur, mais il a ajouté de nouvelles mesures protectionnistes également.

Plusieurs textes législatifs qui subventionnent lourdement la production intérieure de véhicules électriques, l'énergie verte et les infrastructures en sont un exemple. Alors que le chiffre d'ensemble indique que $465 milliards sont consacrés à ces projets, le total réel est beaucoup plus élevé parce que la plupart des subventions sont sous forme de crédits d'impôt virtuellement illimités pour stimuler la production intérieure. The Economist a estimé que ces subventions pourraient être l'équivalent de $100 milliards par an au cours de la prochaine décennie, sensiblement deux fois plus qu'avant la pandémie.

En conséquence, le Canada a été obligé d'augmenter le soutien financier à des secteurs critiques pour rester concurrentiel et attirer des investissements. Le Canada a notamment déjà affecté plus de $40 milliards d'aides financières au seul secteur des véhicules électriques1.

Enfin, il est important de reconnaître que le public américain est de plus en plus favorable à des restrictions commerciales. Un sondage récent effectué par le Chicago Council on Global Affairs a révélé que 66% des Américains croient qu'il faudrait des restrictions des importations pour protéger les emplois. Cela représente une hausse par rapport à 60% en 20182.

La Chine continuera d’être la cible d’une augmentation des restrictions commerciales

L'administration Biden a aussi marché dans les traces de son prédécesseur en imposant des restrictions de plus en plus fortes au commerce avec la Chine. En 2019, par exemple, D. Trump avait interdit la vente de puces informatiques avancées à Huawei et à quelques autres sociétés clés. Cette mesure a été renforcée par Joe Biden en 2022, lequel a fortement restreint la vente de semi-conducteurs avancés à toutes les sociétés chinoises.

L'administration Biden a récemment aussi annoncé une enquête sur de possibles risques informatiques et de cybersécurité posés par les véhicules électriques chinois. La Chine pour sa part a déjà interdit les voitures Tesla dans certains secteurs gouvernementaux et militaires, prétendant que les systèmes de Tl de ces voitures pourraient être utilisés pour espionner des hauts fonctionnaires.

D. Trump menace de serrer encore davantage la vis commerciale à la Chine en annulant une décision de l'Amérique en 2000 visant à établir des « relations commerciales normales permanentes » avec l'Empire du Milieu. Selon Oxford Economies, l'annulation de cet accord augmenterait les droits de douane sur les marchandises chinoises en moyenne de 61%3. Cependant, étant donné le choc économique probable que l'imposition abrupte de telles barrières tarifaires causerait, on peut se demander si D. Trump appliquerait entièrement son plan, du moins à court terme. Une administration Trump pourrait initialement cibler certains secteurs spécifiques pour encourager encore davantage le rapatriement de la production.

La capacité de production excédentaire de la Chine dans certains domaines clés est un autre défi commercial à l'horizon. Un article récent du New York Times illustrait très bien l'ampleur de ce problème : « La Chine a déjà construit suffisamment d'usines de panneaux solaires pour satisfaire les besoins du monde entier. Elle a construit assez d'usines d'automobiles pour fabriquer chaque voiture vendue en Chine, en Europe et aux États-Unis. »4 La Chine cherchera sans aucun doute à exporter sa capacité excédentaire, ce qui déclenchera une nouvelle vague de tarifs douaniers de la part des États-Unis, peu importe qui occupe le bureau ovale, et de nombreux autres pays également.

Enfin, peu importe qui est au pouvoir, les tensions entre la Chine et les États-Unis continueront d'être alimentées par un ensemble de facteurs, dont la rivalité entre les deux superpuissances, des modèles économiques et de gouvernance radicalement différents et, surtout, le manque de confiance réciproque.

Politique fiscale et budgétaire sous une administration Trump

En 2017, les républicains ont réduit les impôts fédéraux à la fois pour les sociétés et pour les particuliers. Alors que la baisse de l'impôt des sociétés de 35% à 21% est permanente, plusieurs réductions d'impôts touchant les ménages et les petites entreprises doivent expirer à la fin de 2025, à moins d'être reconduites. Un des objectifs de D. Trump est de rendre ces réductions d'impôts également permanentes.

Si M. Trump est élu et reprend le contrôle des deux chambres du Congrès, il serait très bien placé pour atteindre cet objectif. Cela pourrait être accompli par un recours à un processus législatif appelé réconciliation qui permet d’approuver les projets de loi de dépenses et d'imposition à une majorité simple (50 +1) au Sénat plutôt qu'à la majorité qualifiée habituelle (60 voix). Le Congressional Budget Office (CBO) estime que rendre ces réductions d’impôts permanentes entraînerait une perte de recettes fiscales de $4 000 milliards de la prochaine décennie5.

Les démocrates s'étaient opposés à la loi en 2017, mais ces derniers sont maintenant en faveur de la prolongation des réductions fiscales pour les ménages gagnant $400,000 ou moins, tout en laissant les autres expirer. Cette situation est similaire à celle qui s'est produite en 2012 avec le président Obama. À l'époque, certaines des réductions d'impôts adoptées par le président Bush ont été renouvelées. Le scénario le plus probable en 2025, si le gouvernement est divisé après les élections, est celui d'un compromis entre les positions républicaines et des démocrates.

Les prolongations des réductions d’impôts seraient débattues sur un fond de crainte d’un gonflement du déficit national

Bien que les États-Unis puissent gérer des niveaux élevés de dettes beaucoup plus efficacement que beaucoup d'autres pays grâce au statut du dollar américain comme monnaie de réserve, à l'ampleur de leurs marchés financiers, à leurs coûts d'exploitation et d'énergie plus bas et à leur économie relativement robuste, eux aussi se heurtent à des contraintes. Selon le FMI, le ratio dette brute/PIB du pays a pratiquement doublé de 2007 à 2022, passant de 62% seulement à 122% (le plus haut niveau depuis la fin de la Deuxième Guerre mondiale). Qui plus est très, Fitch Ratings s'attend à ce que le ratio des intérêts sur la dette aux recettes fiscales atteigne 10% d'ici 2025. En cas de ralentissement économique important, la situation budgétaire du pays s'aggraverait encore davantage.

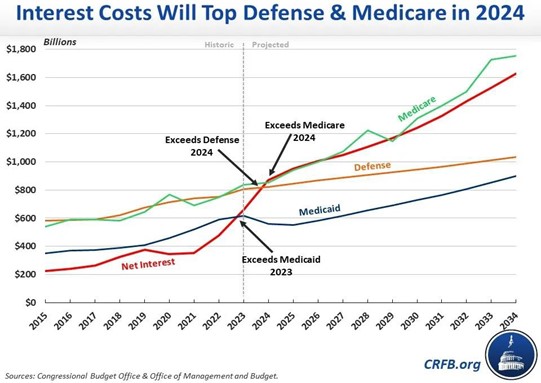

Les taux d'intérêt plus élevés représentent déjà un obstacle. Le CBO a estimé qu’en 2024, les paiements d'intérêts ($870 milliards) dépasseront les dépenses pour la Défense nationale ($822 milliards) pour la première fois depuis 19406.

Autant Donald Trump que Joe Biden ont promis de ne pas réduire le financement des programmes essentiels comme Medicare et la sécurité sociale. M. Trump a récemment affirmé que : « en aucune circonstance, les républicains ne voteraient la réduction d'un seul cent pour Medicare ou la sécurité sociale ». Il faudrait probablement une crise majeure pour que M. Trump change d'avis7. En vérité, les républicains ont tendance à se montrer conservateurs en matière budgétaire quand ils sont dans l’opposition, mais beaucoup moins quand ils occupent la présidence.

Comment D. Trump pourrait-il appliquer son programme sans l’aval du Congrès?

Un des premiers actes d'une présidence Trump serait d’amorcer le processus de l'inversion unilatérale de certaines politiques par des décrets-lois. Par exemple :

- Essayer une deuxième fois de retirer les États-Unis de l'Accord de Paris sur le climat. Comme il faut quatre années pour qu’un pays se retire officiellement de cet accord, Joe Biden avait pu annuler rapidement le retrait avant l’expiration de ce délai.

- Augmenter la production de combustibles fossiles des États-Unis en assouplissant le processus de délivrance de permis pour le forage sur des terres fédérales et en encourageant la construction de nouveaux gazoducs et Installations d'exportation de gaz naturel liquéfié.

- Amorcer le processus de détricotage de certains mandats concernant les ventes de véhicules électriques et l’énergie propre.

Le retrait, l'application ou le renversement de décrets-lois peut-être un processus fastidieux. II faut souvent des mois, voire des années, pour examiner des contestations juridiques possibles et y répondre. Typiquement, celles-ci sont d’abord entendues devant des tribunaux de district fédéraux. Plus ces cas seront entendus par des juges nommés par les républicains, meilleures sont les chances que ces décrets-lois soient annulés.

Un autre facteur Important à garder à l'esprit et que pendant les périodes de gouvernement divisé, les investisseurs devraient se concentrer davantage sur les dirigeants d’organismes de réglementation clés que sur les projets de loi qui ont souvent peu de chances d’aboutir. Et cela parce que ces dirigeants peuvent souvent appliquer des changements sans approbation du Congrès. Ils peuvent aussi choisir de ne pas appliquer strictement des lois ou des règlements existants.

Une révocation intégrale de la loi IRA est peu probable sous une présidence républicaine

Depuis l'adoption de la loi intitulée Inflation Reduction Act, plus de $170 milliards de nouveaux investissements ont été annoncés pour des projets d'énergie verte. Environ les trois quarts de ces fonds ($113 milliards) devraient être affectés à des districts du congrès tenu par les républicains8. Ces Investissements couvrent diverses Initiatives, dont la production de véhicules électriques, des composants pour panneaux solaires, des équipements pour le réseau électrique et l’extraction minière de minéraux critiques. Même si les républicains contrôlaient la présidence des deux chambres du Congrès, il serait politiquement très difficile pour beaucoup de républicains d'adopter une position en faveur de la suppression des appuis financiers à ces projets.

Malgré les promesses électorales, l'histoire prouve que quand des lois, des subventions ou des réductions fiscales sont adoptées strictement conformément aux lignes de partis, elles tendent à être remarquablement résistantes à toute tentative de révocation. Parmi les exemples, on peut citer l’Affordable Care Act (Obamacare) et les réductions fiscales de D. Trump en 2017.

Cependant, les républicains vont probablement exiger des conditions plus strictes d'admission à des subventions pour des véhicules électriques et l'énergie de remplacement. Un des changements possibles serait l'élimination de l'exemption qui permet actuellement aux véhicules loués de contourner les exigences de contenu local pour avoir droit à des crédits d'impôt. J.D Power, une société de veille économique de la consommation, a constaté que la location représentait 26% de toutes les transactions sur les véhicules électriques en juillet 2023, contre 7% en décembre 2022.

D. Trump est-il plus fort en paroles qu’en actes en ce qui concerne l’OTAN?

Une administration Trump exercerait des pressions importantes sur les membres de l'OTAN pour qu'ils augmentent leurs dépenses militaires, mais les probabilités qu'elle tente effectivement de retirer les États-Unis de l'OTAN sont très minces, pour plusieurs raisons :

- En 2017, à son premier sommet de l'OTAN, le président Trump a accusé les alliés de profiter de l'Amérique. L'année suivante, cependant, il a nettement changé de ton, affirmant que : « Les gens ont augmenté aujourd'hui [leur niveau de dépenses militaires] comme jamais auparavant... ils payent $33 milliards de plus. Tout le monde m'a remercié. II règne un excellent esprit de collégialité dans cette pièce, comme je pense qu'il n'y en a pas eu depuis de nombreuses années. »9

- M. Trump est réputé pour ses déclarations publiques tonitruantes et inflammatoires qui se soldent souvent par des résultats beaucoup moins grandiloquents. Par exemple, sa menace de démanteler l'ALENA a débouché sur un accord renégocié (ACEUM) avec des changements importants, mais pas radicaux.

- Il existe aussi un fort consensus bipartisan concernant l’importance de l'OTAN. Cela a été illustré récemment par le Congrès quand il a adopté une législation - qui doit encore être signée par le président Biden - empêchant tout président des États-Unis de retirer le pays unilatéralement de l'OTAN sans l'aval du Congrès.

Mais plus l'impasse aux États-Unis concernant l’aide à l'Ukraine durera, plus la crainte en Europe qu'une Amérique divisée manquera à son engagement à défendre pleinement ses alliés croîtra.

L’amélioration de la préparation militaire, un défi pour l’Europe

L'Europe a cherché à écarter les critiques concernant l’insuffisance du financement de la défense en faisant remarquer à juste titre que 18 des 31 membres de l'OTAN sont en passe d'atteindre l'objectif de dépenses de 2% du PIB en 2024, contre trois en 2014. Cependant, atteindre l'objectif de 2% ne compensera pas les nombreuses années de sous-investissement de beaucoup de pays. Par exemple, l’Allemagne de l'Ouest avait plus de 7,000 chars dans les années 1980, contre seulement 200 aujourd'hui10.

McKinsey a estimé qu’au cours des trois dernières années, les membres européens de l'OTAN ont collectivement dépensé $1,600 milliards de moins que s'ils avaient régulièrement affecté 2% du PIB à la défense11.

En Europe, les dépenses militaires contre le filet de sécurité sociale

L'Europe sera aussi placée devant le choix difficile de trouver un équilibre entre l'augmentation des dépenses militaires et le soutien financier à des industries critiques et la revendication du public du maintien du filet de sécurité sociale. La France en est un bon exemple. Peu après l'annonce d'augmentations importantes de dépenses militaires l'an dernier, le gouvernement a dû faire face à des manifestations monstres quand il a appliqué des réductions mineures au régime national des retraites. Les fermiers protestant contre la réglementation environnementale et les réductions de l'aide financière dans toute l'Europe en sont un autre exemple. Nous croyons que ce ne sont là que les premières de plusieurs autres situations similaires qui vont suivre.

L'immense défi militaire du Canada

En matière de dépenses militaires, le Canada se situe près du bas du classement de tous les membres de l'OTAN. Actuellement, le Canada y consacre 1.3% du PIB ($26.93 milliards). Selon les calculs du directeur parlementaire du budget, le Canada devrait augmenter les dépenses militaires de $14.5 milliards pour atteindre l'objectif de 2% dans l'exercice 2024-2512. L'augmentation des dépenses militaires est l'une des choses les plus importantes que le Canada pourrait faire pour se mettre du bon côté d'une éventuelle administration Trump.

Cependant, un des plus grands obstacles à une augmentation massive des dépenses militaires est l'opinion publique. Un récent sondage Global News/lpsos a révélé que les questions militaires ne préoccupent que 7% des Canadiens, alors que près de la moitié estime que le coût des aliments devrait être la première des priorités du gouvernement, suivie de l'inflation et des taux d'intérêt (45%) et de l’accès à un logement abordable (39%)13.

La guerre en Ukraine

Alors qu'une administration Trump exercerait davantage de pression sur l'Ukraine pour qu’elle négocie avec les Russes, il est important de garder à l'esprit que, quelle que soit l'Issue des élections américaines, réussir une importante expansion territoriale reste un défi pour l'Ukraine. Cela s'explique par des systèmes de défense russe profondément ancrés, qui comprennent des réseaux de mines, des tranchées et des pièges tout le long de la ligne de front. Il y a aussi de plus en plus d'indices que le soutien du public américain à un maintien de l'aide financière à l'Ukraine commence à s'effriter.

Tout règlement se soldera probablement par un gel du conflit plutôt que par une paix officielle, les Russes gardant le contrôle de la plupart des territoires occupés. Cela pourrait conduire à des demandes adressées à l’Ouest de plus d'aide financière pour rebâtir l'Ukraine et son économie, ainsi que de lui fournir davantage d'aide militaire pour se protéger contre des attaques futures.

L’ACEUM sera-t-il renouvelé?

La première révision - prévue tous les six ans - de l'accord commercial aura lieu en 2026. Si les trois membres ne réussissent pas à s'entendre sur un renouvellement, l'accord expirerait en 2036. Alors qu'une présidence Trump soulèverait probablement quelques problèmes, le risque que l'ACEUM disparaisse est très faible, pour deux raisons. Premièrement, la date d'expiration de 2036 laisse aux trois pays beaucoup de temps pour négocier et atteindre une nouvelle entente. Deuxièmement, D. Trump a souvent clamé que l’ACEUM était un de ses plus grands exploits.

L'autre obstacle important à la résiliation de l'Accord Canada-États-Unis-Mexique est le niveau élevé d'intégration économique entre les trois pays. Certains produits traversent fréquemment plusieurs fois les frontières dans leur processus de fabrication avant d'atteindre le stade final. Par exemple, alors que seulement 4% environ des composantes dans les Importations chinoises proviennent des États-Unis, une part non négligeable de 40% des importations du Mexique sont fabriqués à l'aide de pièces provenant des États-Unis14.

Cependant, on craint de plus en plus aux États-Unis que la Chine essaye d’éviter les droits de douane américains en acheminant ses cargaisons par des voies détournées ou en assurant le montage final au Mexique. Ce qui est particulièrement préoccupant, ce sont les plans de constructeurs de véhicules électriques chinois visant l'ouverture d’usines au Mexique. Les voitures et les pièces assemblées au Mexique sont assujetties à des droits de douane de 2.5% et de 0 à 6%, respectivement, quand elles sont importées aux États-Unis. Par contre, les voitures et les pièces automobiles importées directement de la Chine sont soumises à des droits de douane de 25% (que l'administration Biden envisage d'augmenter). Une administration Trump s'efforcerait probablement de combler cette lacune dans l'accord commercial15.

Les relations entre le Mexique et les États-Unis seront néanmoins mises à l’épreuve

Pour freiner l'entrée de drogues et d'immigrants illégaux aux États-Unis, il est très possible que D. Trump, s'il était président, désigne les cartels de la drogue comme des entités terroristes par un décret-loi. Un tel geste donnerait aux autorités d'application de la loi et aux procureurs davantage de pouvoirs pour geler les actifs du cartel et analyser plus en profondeur les livres des sociétés. Par ricochet, cela augmenterait nettement les délais d'attente à la frontière de biens mexicains entrant aux États-Unis.

En 2019, le président Trump s'était gardé de classer les cartels de la drogue dans la catégorie des organisations terroristes à la demande personnelle du président du Mexique. Cependant, on constate beaucoup plus de soutien à une telle initiative dans le parti républicain aujourd’hui. Pour amortir le coût d'une telle mesure, le Mexique devrait probablement augmenter considérablement sa coopération dans la lutte contre les cartels et l’Immigration illégale.

Le paysage politique américain

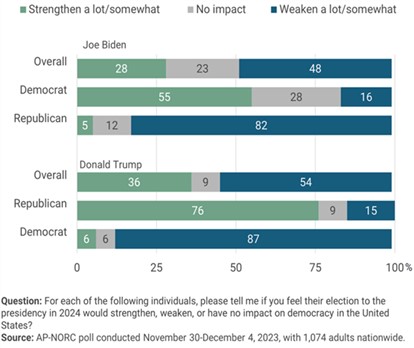

Les élections présidentielles américaines se soldent souvent par des résultats très serrés, et le côté perdant pourrait avoir du mal à en accepter l’issue. Cette fois-ci, le risque est exacerbé par ce que certains qualifient de criminalisation des différences politiques, dans laquelle les partisans de chaque parti politique accusent l'autre de corruption tout en ignorant ses propres transgressions. En outre, un récent sondage a révélé que plus de 80% des démocrates et républicains croient que la victoire du camp opposé portera atteinte à la démocratie. Tout cela accroît le risque de contestation par les partisans du camp perdant, particulièrement si le résultat de l’élection est serré. Cela contribuerait à polariser un peu plus le paysage politique qui l’est déjà beaucoup.

Il y a aussi le risque d’une crise constitutionnelle ou politique si Donald Trump remporte l'élection et est par la suite condamné dans une de ses affaires en justice. Par exemple, la décision de la Cour suprême des États-Unis d'examiner l’appel de D. Trump sur la question de l’immunité présidentielle signifie que le procès basé sur des allégations de tentative de renversement des résultats de l’élection de 2020 sera probablement retardé à cet automne. Par conséquent, la probabilité d'un verdict avant l'élection du mois de novembre est de plus en plus mince.

Conclusion

S'il était réélu, le président Trump chercherait à faire avancer nombre de ses politiques de son premier mandat. Cependant, son retour au bureau ovale coïnciderait avec une période d’escalade des tensions géopolitiques et d’augmentation de la discorde politique intérieure. Par conséquent, les Investisseurs devraient examiner de près comment ce nouveau paysage affecterait la réaction du marché à ses politiques.

-

« In giving billions to electric car makers, Canada is blinded by economic delusion », The Globe and Mail, 12 février 2024

-

« Donald Trump’s second term would be a protectionist nightmare », The Economist, 31 octobre 2023

-

« How scare dis China of Donald Trump’s return? », The Economist, 20 février 2024

-

« More Semiconductors, Less Housing: China’s New Economic Plan », New York Times, 6 novembre 2023

-

« Trump tax cuts on the line in 2024 election », The Hill, 21 février 2024

-

« Do We Spend More On Interest Than Defense? » Committee for a Responsible Federal Budget, 20 février 2024

-

« Trump warns U.S. House Republicans not to touch Social Security, Medicare », Reuters, 20 janvier 2023

-

« Biden’s Green Factory Push is Benefiting Republican States », Wall Street Journal, 27 février 2024

-

« Nato defence spending to hit record as alliance braces for potential Trump win », Financial Times, 14 février 2024

-

« Alarm grows over weakened militaries and empty arsenals in Europe », Wall Street Journal, 11 décembre 2023

-

« How Prepared Is the German Defense Industry », Der Spiegel, 16 février 2024

-

« Our military isn't prepared for a new era where geography doesn't shelter us: Canada Undefended », National Post, 15 février 2024

-

« Canada must realize that a strong economy comes from a strong military », The Globe and Mail, 13 décembre 2024

-

« OK, Mexico, Save Me’: After China, This is Were Globalization May Lead », New York Times, 1er janvier 2023

-

« China circumvents US tariffs by shipping more goods via Mexico », Financial Times, 21 février 2024