Survol des marchés - Septembre 2017

Survol des marchés – Septembre 2017

Survol des marchés – Septembre 2017

Économie

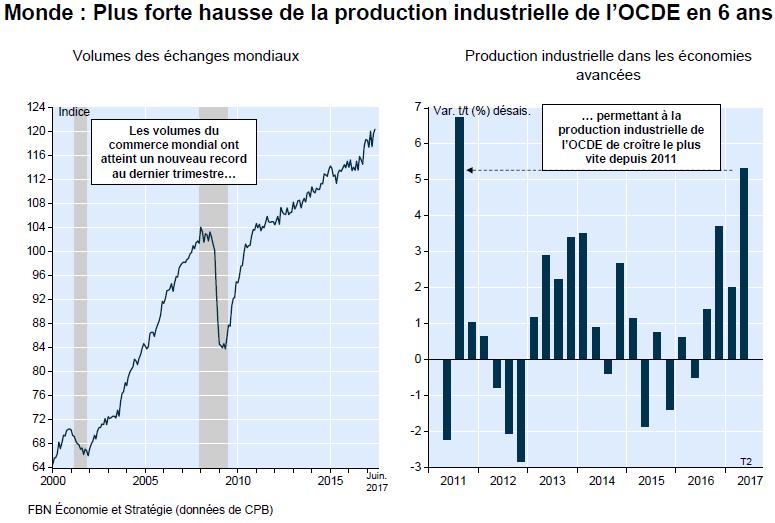

Les économies avancées rebondissent après une année 2016 difficile. Les dernières données du CPB indiquent que la production industrielle de l’OCDE a grimpé de 5.3% en chiffres annualisés au T2, soit la plus forte augmentation trimestrielle depuis 2011. Cela a été possible grâce à une nouvelle augmentation des volumes du commerce international qui ont atteint un niveau record le trimestre dernier. Une meilleure performance industrielle s’est traduite par une croissance plus forte du PIB dans les grandes économies avancées. Aux États-Unis, par exemple, la croissance économique a accéléré au deuxième trimestre où, au tonus des usines, s’est ajoutée la poursuite de la résilience du secteur des services.

L’économie américaine a également continué de croître au troisième trimestre. Les données de juillet sur la création d’emplois et le commerce de détail étaient vigoureuses, confirmant que le principal moteur de la croissance, c.-à-d. la consommation, reste en grande forme. La production industrielle augmente aussi, car les entreprises reconstituent leurs stocks et investissent plus. Alors que l'ouragan Harvey pourrait soustraire quelques dixièmes de la croissance du troisième trimestre, il faut s’attendre à un rebond ultérieur mené par les efforts de reconstruction. Nous gardons confiance dans notre projection d’une accélération de la croissance du PIB américain à plus de 2% cette année et l’an prochain. Celle-ci devrait encourager la Fed à réduire un peu plus sa détente monétaire, malgré l’absence de tensions inflationnistes.

Canada

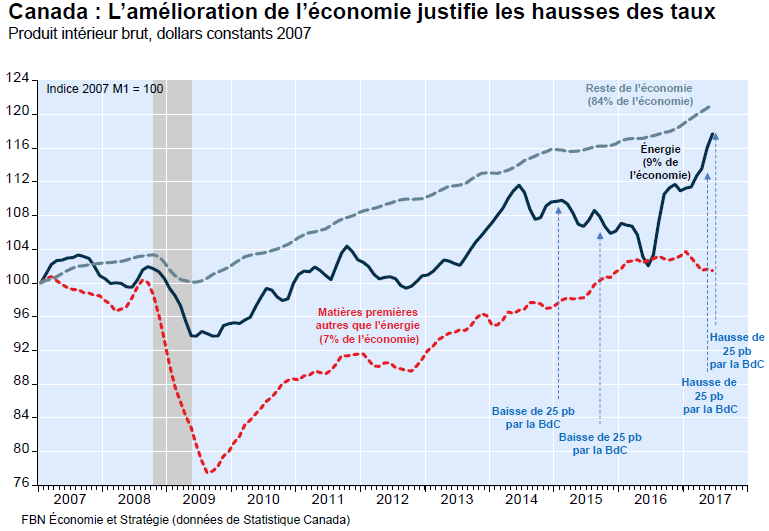

La position qu’a adoptée la Banque du Canada s’est exprimée par une deuxième augmentation en 2017 du taux de financement à un jour. Voulant dire qu’elle estime que les perspectives économiques du Canada sont en meilleures positions que jadis. La Banque du Canada a relevé le taux de financement à un jour de 25 points de base pour le porter à 1.00% lors de sa réunion du 6 septembre 2017. La banque centrale a motivé sa décision par la solide croissance de la consommation, des investissements des entreprises et des exportations et a déclaré que la croissance « devient plus généralisée et plus autonome ». La banque centrale, cependant, juge qu’il y a encore des capacités excédentaires sur le marché du travail canadien, citant pour preuve les pressions sur les salaires et les prix. La Banque du Canada reconnaît également les risques de baisse liés à la géopolitique et aux incertitudes entourant les politiques de commerce international et les politiques budgétaires.

La croissance plus vigoureuse que prévu du premier semestre de l’année nous incite à rehausser notre prévision d’augmentation du PIB canadien pour 2017 à 3.0%. Cette vigueur de la croissance est complétée par un marché du travail sain, qui a créé plus d’emplois que jamais en 7 ans. Combinée à l’effet de richesse immobilière — la croissance du crédit à la consommation bondit grâce en partie aux marges de crédit adossées à l’avoir propre immobilier —, elle stimule la consommation. Nous avons aussi revu à la hausse notre prévision de croissance du PIB pour 2018 afin de refléter les mesures de stimulation budgétaires en Ontario, au Québec et en Colombie-Britannique. L’amélioration des perspectives et la montée des risques pour la stabilité financière associés aux dettes immobilières et à l’endettement des ménages l’emportent évidemment sur le problème de la faiblesse de l’inflation, et justifient donc une politique monétaire plus resserrée de la Banque du Canada.

États-Unis

Les données économiques des États-Unis publiées en août laissent entrevoir la poursuite d’une croissance économique modérée et le renforcement du marché du travail au deuxième semestre de 2017. Le taux de chômage est descendu à 4.3% en juillet, un dixième en dessous du creux cyclique précédent atteint entre octobre 2006 et mai 2007.

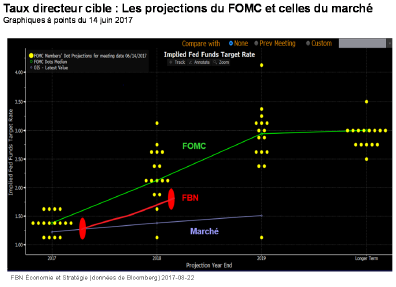

Dans la situation actuelle, la Fed doit se montrer prudente au sujet de l’effet de sa politique sur la stabilité du système financier. Dans le compte rendu de la réunion du FOMC de juillet, l’évaluation par le personnel des vulnérabilités du système financier associées aux pressions sur la valorisation des actifs a augmenté de « notable » à « élevée ». À notre avis, la Fed doit délaisser prudemment la répression des primes de durée du marché obligataire et de la volatilité financière en général. Dans sa politique actuelle, ces deux facteurs augmentent les prix des actifs et les vulnérabilités du système. Une première étape consisterait à commencer à réduire progressivement le réinvestissement de ses remboursements de capital des titres de créances d’agences et adossés à des hypothèques qu’elle détient ainsi que le renouvellement aux adjudications des titres du Trésor parvenus à échéance.

Le marché s’attend actuellement à ce que le Congrès hausse le plafond de la dette fédérale avant la date limite du 29 septembre, opinion que nous partageons. Mais ce n’est pas la seule date qui compte. L’exercice financier 2018 fédéral commence le 1er octobre. À notre avis, les probabilités d’un blocage de l’appareil d’État fédéral (le fameux shutdown) avoisinaient les 30 pour cent avant l’ouragan Harvey. Une résolution de prolongation du financement de l’administration sera probablement adoptée, mais le FOMC pourrait vouloir attendre que cela soit effectivement réalisé avant de relever une nouvelle fois son taux directeur.

Le marché s’attend actuellement à ce que le Congrès hausse le plafond de la dette fédérale avant la date limite du 29 septembre, opinion que nous partageons. Mais ce n’est pas la seule date qui compte. L’exercice financier 2018 fédéral commence le 1er octobre. À notre avis, les probabilités d’un blocage de l’appareil d’État fédéral (le fameux shutdown) avoisinaient les 30 pour cent avant l’ouragan Harvey. Une résolution de prolongation du financement de l’administration sera probablement adoptée, mais le FOMC pourrait vouloir attendre que cela soit effectivement réalisé avant de relever une nouvelle fois son taux directeur.

Devises

Avec des données économiques plus solides que prévues et une hausse de son taux directeur, le Canada voit maintenant sa devise s’apprécier. Après avoir flirté avec les 1.38 au mois de mai, nous sommes à un niveau de 1.21 et notre équipe de cambiste s’attend à une fourchette USDCAD de 1.20-1.30 pour les prochains mois. La devise de la zone Euro a connu une bonne lancée récemment, à la surprise de plusieurs. Cette montée rapide survient alors que la devise américaine perd du terrain face aux autres devises principales. On remarque que les investisseurs craignent que Trump ne soit pas en mesure de mettre de l’avant les mesures fiscales promises, ce qui réduirait le rendement espéré des investissements faits aux États-Unis.

Répartition d’actif

Nous continuons de préférer les actions aux obligations. Nous reconnaissons que le programme législatif américain comporte de nombreuses échéances importantes qui, si elles ne sont pas respectées, pourraient avoir une incidence négative sur les marchés financiers, surtout maintenant, après le passage de l’ouragan Harvey. Nonobstant le risque d’une correction du marché boursier, nous croyons que le cycle économique est suffisamment robuste pour que les sociétés produisent les bénéfices attendus. Sur un plan géographique, nous continuons de préférer le Canada aux États-Unis en raison de l’écart de valorisation et de nos prévisions pour la devise, qui tablent sur un renforcement du CAD. Prévision qui devient de plus en plus réalité avec, rappelons-le, l’augmentation du taux du financement à un jour de la Banque du Canada.

Mise en garde : J’ai rédigé le présent commentaire afin de vous donner mon avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Ce commentaire reflète uniquement mon opinion et peut ne pas refléter celles de Banque Nationale Groupe financier. En exprimant ces opinions, je m’efforce d’appliquer au mieux mon jugement et mon expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent rapport représente mon opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale. La Financière Banque Nationale est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la cote de la Bourse de Toronto (NA :TSX). Financière Banque Nationale est membre du Fonds canadien de protection des épargnants (FCPE).