Votre revue financière et perspectives 2021

Votre revue financière et perspectives 2021

Votre revue financière et perspectives 2021

Peu s’en ennuieront, mais tous se souviendront longtemps de 2020 - une année ayant débuté sur fond de bombardement entre les États-Unis et l’Iran, suivi de la pire pandémie en plus de 100 ans qui a déclenché une récession aussi brève que brutale.

En cours d’année, nous avons été témoin de l’efficacité spectaculaire d’une coordination entre autorités monétaires et fiscales en temps de crise et aussi d’une succession de hauts et de bas historiques, parfois assez inusités. De surcroît, nos voisins du sud ont vécu de vives tensions sociales et une élection présidentielle aux allures de référendum sur les valeurs fondamentales de l’Amérique.

En résumé, 2020 fut une année comme nulle autre!

Voici quelques faits saillants :

Revenu fixe canadien

- L’Univers des obligations canadiennes à court terme (indice FTSE/TMX) a affiché un rendement de 5,3% en 2020.

- Les baisses substantielles de taux d’intérêt ont contribué à générer de bons gains pour la classe d’actif des revenus fixes. Les taux sur l'ensemble de la courbe de rendement ont atteint des niveaux historiquement bas au cours des premiers six mois de l'année à la suite de mesures de relance monétaires sans précédent prises en réaction à la pandémie mondiale.

Actions canadiennes

- L’indice S&P/TSX rendement total (incluant les dividendes) a terminé l’année en hausse de 5,6%.

- Le mois de novembre a vu 10 des 11 secteurs du marché canadien monter de façon importante ce qui a marqué le retour à une performance positive pour l’indice qui jusqu’alors était encore en territoire négatif !

- La diversité des rendements sectoriels a été importante avec les technologies de l’information en tête de pelotons avec 80% de rendement et le secteur de l’énergie qui a baissé de 27% durant l’année.

- Fait intéressant, les actions privilégiées ont connu une forte reprise au cours du dernier trimestre de l’année pour finir avec une hausse de 6,2% pour l’année.

Actions américaines

- L’indice S&P500, qui est l’indice le plus représentatif du marché boursier américain, a progressé de 18% en dollars américains. Fait à noter, les cinq géants de la technologie sont responsables de plus de la moitié des performances annuelles du S&P500 (Facebook, Apple, Amazon, Google, Microsoft).

- Tout comme le Canada, le secteur des technologies a affiché le meilleur rendement avec 44% de rendement alors que le sous-indice de l’énergie a chuté de 34%.

- Il faut dire que la composition sectorielle du marché américain a grandement joué en sa faveur en 2020 alors que d’autres indices, comme le S&P/TSX au Canada, n’ont toujours pas franchi de nouveaux sommets.

Actions internationales

- L’indice MSCI EAEO (Europe, Asie, Extrême-Orient), a pour sa part légèrement progressé de 1,5% en devises locales.

- La région a été freinée par son allocation sectorielle qui est très orientée vers les secteurs sensibles à l’économie. Se faisant, la performance de l’indice a trainé de la patte en cours d’année jusqu’à ce que les annonces sur les vaccins soient publiées. En effet, l’anticipation d’une reprise économique plus forte a fait bondir l’indice en fin d’année.

Pétrole brut

- Le prix du pétrole WTI* a clôturé l'année 2020 en baisse de 21%.

- Sur une note historique, le WTI s'est temporairement négocié à des prix négatifs en avril de cette année, alors que la demande du brut chutait brutalement en raison de la première vague de mesures de confinement globales.

*WTI : Le West Texas Intermediate est un type de pétrole brut utilisé comme standard dans la fixation du prix du brut et comme matière première pour les contrats à terme sur le pétrole auprès du New York Mercantile Exchange.

L'or

- Le métal jaune a poursuivi sa lancée de 2019 au cours de l’année 2020. En effet, l’or a monté de 25% en $US. Les nombreuses incertitudes que nous avons connues en cours d’année ont poussé l’or à son plus haut niveau depuis 2012. Le prix de l’or devrait demeurer soutenu par des conditions monétaires accommodantes et un dollar plus faible.

Devises

- Pendant ce temps, la faiblesse généralisée du dollar américain s'est traduite par une hausse du dollar canadien. En effet, le huard s'est apprécié tout au long de l'année à partir de son creux de mars. En 2020, il s’est apprécié de 2% par rapport au dollar américain. La voie de la moindre résistance pour le dollar américain est vers le bas. Quant au huard, il est raisonnable de supposer qu'il s'appréciera modestement au cours des 12 prochains mois.

Perspectives 2021

Économie et marchés boursiers

La nouvelle année devrait voir le nouveau cycle économique se poursuivre, renforcée par l'inoculation progressive de la population mondiale et soutenue par des conditions monétaires sans doute plus accommodantes que jamais auparavant. Dans l'ensemble, les valorisations continuent de favoriser les actions, surtout si on les compare au faible rendement attendu des obligations traditionnelles.

Évidemment, chaque année apporte son lot de surprises qui sont par définition impossibles à prévoir (ex. : une pandémie mondiale). Malgré cela, nous pouvons formuler des hypothèses rationnelles à la lumière des informations actuellement disponibles.

Voici maintenant les trois principaux piliers sur lesquels s’appuient nos perceptives et quelques explications sur chacun.

Conditions cycliques

Les dernières données économiques sont sans équivoque. Nous sommes au début d'un nouveau cycle économique entamé en mai dernier. Cela ne signifie pas que la reprise économique (et donc boursière) est à l'abri de tout incident potentiel. Un rythme d’inoculation trop lent combiné à des mesures de confinement renforcées et prolongées pourrait évidemment altérer la vitesse de la reprise économique en cours.

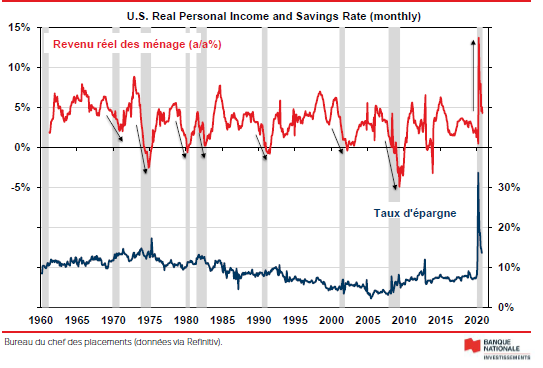

Il convient toutefois de souligner que l'économie mondiale fait déjà preuve d'une résistance considérable malgré la persistance de la COVID ces derniers mois. Cette impressionnante résilience s'explique sans doute par l'impact insoupçonné des mesures de relance budgétaire mises en œuvre au début de la crise et le revenu disponible des ménages qui en ont épargné une grande partie, une situation sans précédent en temps de récession (voir le graphique plus bas).

Les ménages américains ont réussi à maintenir un niveau de consommation raisonnable au cours des derniers mois, probablement en puisant dans cette épargne, entre autres. Tout porte à croire que cet excès d'épargne devrait contribuer à alimenter les dépenses de consommation en 2021, dans la mesure où un meilleur contrôle de la COVID-19 permettra à terme une réouverture économique permanente et une augmentation de la confiance des consommateurs. Dans ce contexte, une forte reprise des bénéfices des entreprises devrait constituer le principal moteur des rendements boursiers en 2021.

Conditions monétaires

Les intentions des banques centrales sont claires : maintenir des conditions monétaires accommodantes aussi longtemps qu'il le faudra pour assurer une reprise économique complète. Concrètement, cela signifie qu'il ne faut pas s'attendre à des hausses de taux d’intérêt de part et d'autre de la frontière pour les deux prochaines années (au moins). Il s'agit d'un message fort pour l'économie et, par conséquent, pour les marchés boursiers.

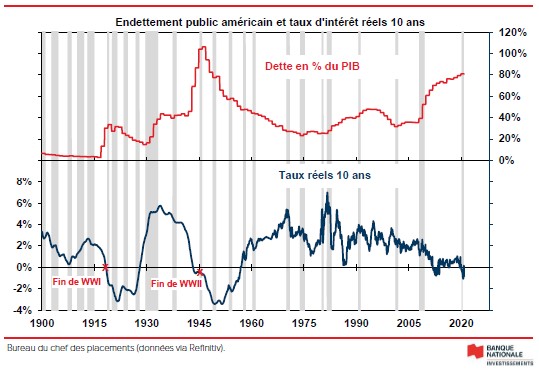

Par ailleurs, la Réserve fédérale américaine a officialisé à l’été 2020 son changement de philosophie par rapport à l’inflation ce qui est en soi, un événement majeur de l'année 2020. Dorénavant, les décideurs politiques voudront voir l'inflation dépasser modérément l'objectif de 2% pendant une période prolongée avant même d'envisager une hausse des taux. Pourquoi ce changement de philosophie ? L’objectif souhaité est de dégonfler le fardeau de la dette contractée par les gouvernements engagés dans la guerre contre la COVID-19. Ainsi, il fait peu de doute que les taux réels * resteront négatifs pendant plusieurs années. C’est un plan de match similaire à celui observé après la Première et la Seconde Guerre mondiale tel qu’illustré dans le graphique suivant.

*Taux réel négatif : Le taux réel est le taux d’intérêt nominal corrigé de l'inflation. On parle de taux réel négatif quand l'inflation est supérieure au taux nominal.

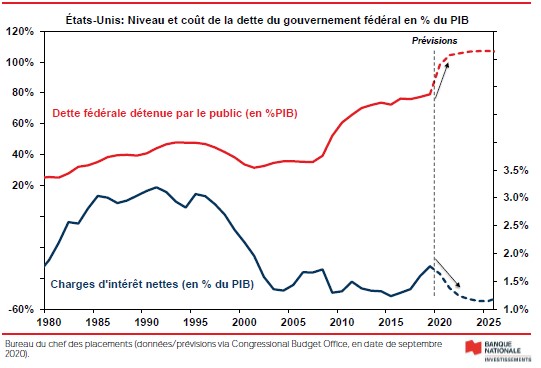

De façon concrète, malgré un bon de ~20 % du niveau d’endettement du gouvernement fédéral en pourcentage du produit intérieur brut (PIB) en 2020, le coût associé à l’ensemble de la dette publique devrait être inférieur à ce qu’il était en 2019 (c’est également le cas au Canada).

En somme, la question de la dette publique n'est peut-être pas aussi lourde qu'on pourrait le penser à première vue!

Valorisations

Dans les 12 à 18 mois suivant la fin d’une récession, la croissance des bénéfices s’effectue en général très rapidement. Les actions des principaux marchés ont en partie pris en compte cette amélioration des perspectives, mais pas entièrement. Le maintien de taux d’intérêt exceptionnellement bas devrait contribuer à ce que les valorisations soient supérieures à la moyenne et faire des actions la catégorie d’actif privilégiée en 2021.

Un regard sur le taux de dividende des actions par rapport au taux de rendement des obligations d'État est encore plus révélateur. L'écart entre les deux n'a pas été aussi favorable aux actions depuis la fin des années 1950. Cela pourrait-il inciter un certain nombre d'investisseurs à la recherche de rendements décents à passer du marché obligataire au marché boursier sur une base stratégique ? C'est en effet un thème qui, nous le soupçonnons, gagnera en popularité en 2021.

Revenus fixes

Les banques centrales se sont engagées à maintenir les taux d’intérêt à court terme à des niveaux extrêmement bas pour soutenir l’économie et les marchés financiers, même si la reprise s’accélère. Les taux des obligations à long terme pourraient augmenter un peu, mais le potentiel de hausse est limité par des pressions à long terme, comme le vieillissement de la population, le ralentissement de la croissance démographique et une préférence accrue pour l’épargne au détriment des dépenses. L’ensemble de ces éléments a alimenté le déclin des taux d’intérêt réels (c.-à-d. les taux après avoir pris en compte l’inflation) et il est peu probable que ces tendances changent de sitôt.

Le profil risque/rendement général de la classe d'actifs est peu attrayant, surtout par rapport aux actions. Dans un tel contexte, plusieurs investisseurs se demandent s’ils devraient continuer de détenir des obligations dans leurs portefeuilles d’investissement en raison de leur bas niveau des taux d’intérêt. Bien que les taux réels soient négatifs dans certains cas, le marché obligataire continue d’offrir une protection relativement meilleure contre les mouvements à la baisse, tel que cela a été clairement démontré en 2020.

En somme…

Nous sommes optimistes quant à l’avenir, mais nous restons tout de même prudentes face aux risques énoncés précédemment. De plus, nous avons bon espoir qu’un changement d’administration aux États-Unis ne se traduira pas par des modifications importantes aux politiques actuelles et que, par rapport aux quatre années précédentes, il pourrait accroître la stabilité en matière de risque géopolitique et réduire les tensions commerciales.

J’espère que vous avez apprécié notre revue trimestrielle en ce début d’année. Sounda et moi réitérons notre disponibilité pour discuter des sujets qui sont importants pour vous. Nous aurons la possibilité de vous parler prochainement pour faire le bilan de l’année dernière, mais si entre-temps vous avez des questions, il nous fera un grand plaisir de les adresser.

Au plaisir de vous parler !

Cathy et Sounda

514 871-3474

Mise en garde : J’ai rédigé le présent commentaire afin de vous donner mon avis sur différentes solutions et considérations en matière d’investissement susceptibles d’être pertinentes pour votre portefeuille de placements. Ce commentaire reflète uniquement mon opinion et peut ne pas refléter celles de Banque Nationale Groupe financier. En exprimant ces opinions, je m’efforce d’appliquer au mieux mon jugement et mon expérience professionnelle du point de vue d’une personne appelée à suivre un vaste éventail de placements. Par conséquent, le présent rapport représente mon opinion éclairée et non une analyse de recherche produite par le Service de recherche de la Financière Banque Nationale. La Financière Banque Nationale est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la cote de la Bourse de Toronto (NA:TSX). Financière Banque Nationale est membre du Fonds canadien de protection des épargnants (FCPE).