Votre revue financière d'avril 2024

Un brouillard économique

Les derniers mois ont été empreints d'une certaine turbulence sur les marchés mondiaux, marqués par une série d'événements qui ont influencé les perspectives économiques et les décisions d'investissement. Alors que les investisseurs digèrent ces nouvelles données, il est impératif de jeter un regard critique sur l'état actuel de l'économie et sur les tendances qui pourraient façonner l'année à venir.

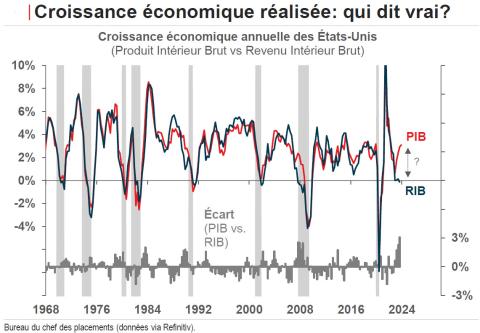

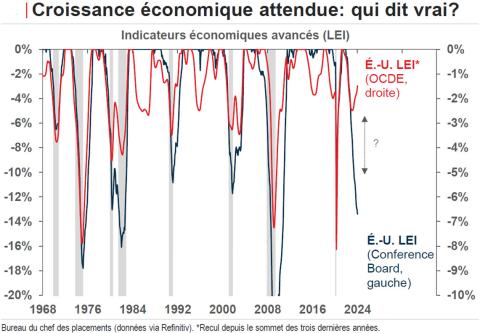

Les récentes données économiques américaines sont mitigées, témoignant d'une complexité accrue dans l'interprétation des indicateurs clés. Bien que théoriquement identiques, les lectures de la croissance économique selon le produit intérieur brut (PIB) et le revenu intérieur brut (RIB) divergent comme jamais auparavant. Par ailleurs, les indicateurs avancés calculés par l’OCDE et le Conference Board offrent des perspectives contradictoires quant à l'avenir. Et comme si cela ne suffisait pas, les chiffres d'inflation aux États-Unis et au Canada ajoutent une dimension supplémentaire à cette analyse. L'inflation américaine a interrompu sa série de surprises à la baisse, alors que l'inverse s’est produit au Canada, mettant en lumière les défis persistants en matière de politique monétaire et de stabilité des prix.

Au Canada, il devient de plus en plus évident que les hausses de taux annoncées depuis le début du récent cycle de resserrement pèsent sur l’économie. Selon la dernière Enquête sur les perspectives des entreprises publiée en janvier par la Banque du Canada, un nombre élevé d’entreprises signalent une baisse des ventes, ce qui se traduit par un faible appétit pour l’embauche. Avec une inflation annuelle hors logement ramenée à 1,3%, il est clair que le resserrement de la politique monétaire a refroidi l’économie et le marché du travail canadiens au cours des six derniers trimestres. Comme les dernières communications de la Banque du Canada se sont concentrées sur la résilience de l’inflation plutôt que sur les signes de faible croissance, il y a un risque qu’elle inflige trop de dommages à l’économie en maintenant une politique monétaire trop restrictive.

Revue des marchés au 31 mars 2024

Revenu fixe

- Si la confirmation des intentions de baisses de taux par la Réserve Fédérale américaine a profité aux marchés obligataires en mars, la classe d’actif termine tout de même le premier trimestre en léger recul après avoir amorcé l’année avec des attentes élevées.

- Au cours des trois premiers mois de l’année, l’univers obligataire canadien (FTSE Univers obligataire canadien) affiche un recul de 1,2%.

Marchés boursiers

- Comme en 2023, le premier trimestre 2024 s'est avéré favorable aux marchés boursiers, en particulier aux États-Unis. L’optimisme s’est poursuivi sur les marchés, le S&P 5001 enregistrant un cinquième mois consécutif de gain au mois de mars ainsi que son meilleur début d’année depuis 2019. L’indice phare américain affiche une performance année à date de 10,6% au 31 mars.

- En termes de leadership, si les sociétés technologiques américaines et canadiennes ont continué de bien faire au T1-2024, les gains furent généralement mieux répartis entre secteurs. Notamment, le secteur de l’énergie, un secteur important de l’économie canadienne, qui a bénéficié d’une remontée du pétrole. Malgré tout, les actions canadiennes (S&P/TSX2) affichent un rendement de 6,6% depuis le début de l’année, surperformant ainsi les actions internationales (MSCI EAEO1,3) qui affichent un rendement de 5,9% sur la même période.

Pétrole et or

- Après un recul significatif au quatrième trimestre de 2023, le prix du baril de pétrole (WTI1,4) a fortement rebondi au premier trimestre de 2024, s’appréciant de 16,8% année-à-date.

- Les prix de l’or se sont fortement appréciés en mars, supportés par des achats importants de certaines banques centrales, un degré élevé d’incertitudes géopolitiques, et l’approche de baisses de taux. En effet, le prix d’une once d’or s’est apprécié de 7,2%1 depuis la fin de décembre 2023.

Devises

- Bien que les devises soient demeurées plutôt stables en mars, la vigueur relative de l’économie américaine a généralement profité au billet vert au premier trimestre, notamment contre le dollar canadien qui termine la période en recul de 2,2 % face au USD.

1. Les rendements du S&P500, du MSCI EAEO de l’or et du WTI sont exprimés en devise américaine.

2. L'indice S&P/TSX est l’indice boursier canadien principal mesurant la performance de la bourse de Toronto.

3. L'indice MSCI EAEO est un indice boursier visant à mesurer le rendement des marchés boursiers des économies développées autre que celles des États-Unis et du Canada.

4. Le West Texas Intermediate (WTI) Crude oil est le standard nord-américain pour la fixation du prix du pétrole.

Perspectives d’investissements

La gestion de l'inflation reste un enjeu majeur, avec des pressions à la hausse sur les prix des services et des signes mitigés quant à la stabilité des chaînes d'approvisionnement. La reprise du secteur manufacturier offre un certain optimisme, bien que des préoccupations subsistent quant à la santé globale de l'économie.

Alors que nous avançons dans l'année 2024, il est impératif pour les investisseurs de rester vigilants et réactifs aux évolutions du marché. À ce titre, il faudra suivre de près l’évolution des dépenses de consommation et ultimement, la résilience du marché de l’emploi, qui pourrait être mise au défi plus tard cette année.

En adoptant une approche stratégique et diversifiée, nous sommes bien équipés pour faire face aux défis et saisir les opportunités qui se présentent à nous. En restant attentifs aux signaux du marché et en restant flexibles dans nos stratégies d'investissement, nous pouvons naviguer avec confiance dans un environnement économique complexe et incertain. Pour le moment, nous jugeons votre répartition d’actifs défensive comme étant toujours adéquate dans le contexte actuel.

D’un point de vue géographique, nous maintenons notre sous-pondération des actions internationales en raison de la vigueur du dollar américain, de politiques monétaires restrictives et des tensions persistantes au Moyen-Orient et en Ukraine. En revanche, le marché boursier canadien semble toujours être un bon candidat à la surperformance, bénéficiant de valorisations déjà comprimées.

N’hésitez pas à communiquer avec nous si vous désirez plus d’informations quant à ces perspectives et/ou sur le positionnement de votre portefeuille. Il nous fera un plaisir de clarifier le tout à votre convenance.

Cordialement,

Cathy, Guillaume, Marc-Antoine et Inuk

514-871-3474