Votre revue financière d'Octobre 2025

Le vent tourne, mais la boussole tient bon

Le troisième trimestre 2025 s’est déroulé dans un climat de stabilité relative, mais marqué par des ajustements monétaires significatifs. Les banques centrales ont adopté une posture plus accommodante : la Réserve fédérale a procédé à sa première baisse de taux depuis décembre 2024, suivie par la Banque du Canada en septembre. Ces décisions ont été motivées par une volonté de gestion des risques dans un contexte où les signes de ralentissement économique commencent à se multiplier.

Au Canada, l’inflation s’est stabilisée autour de 2 %, conforme à la cible depuis plusieurs mois. Toutefois, cette accalmie s’est accompagnée de turbulences sur le marché de l’emploi avec le taux de chômage passant à 7,1% en août, soit le même niveau qu’en août 2021. Ce contraste avec la zone euro, où l’inflation et le chômage sont tous deux à des niveaux historiquement bas, souligne la fragilité de la dynamique canadienne.

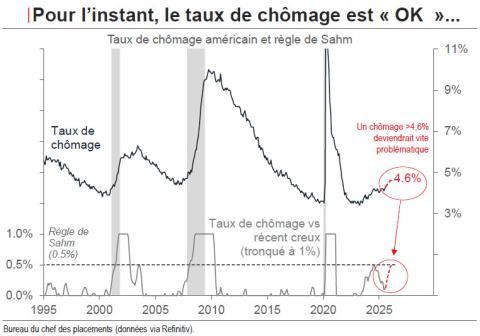

Aux États-Unis, le taux de chômage a atteint 4,3 %, son plus haut niveau depuis octobre 2021. Bien que ce niveau reste tolérable selon les projections de la Fed, une hausse au-delà de 4,6 % pourrait déclencher la règle de Sahm, signalant un risque accru de récession. Par ailleurs, l’inflation américaine reste tenace à 2,9 %, avec une stagnation de l’inflation des services et une reprise des prix des biens et de la nourriture, probablement exacerbée par les politiques tarifaires.

En définitive, bien que des épisodes de volatilité puissent survenir au cours du quatrième trimestre, les perspectives demeurent constructives. La dynamique haussière des marchés devrait se maintenir, soutenue par une expansion économique continue dans un environnement de politiques monétaires et budgétaires plus conciliantes.

Revue des marchés au 30 septembre 2025

Revenu fixe

L’univers à revenu fixe canadien a terminé le trimestre en territoire positif, soutenu par le changement de ton de la Banque du Canada et de la Réserve fédérale, qui ont toutes deux adopté une posture plus prudente en septembre.

En date du 30 septembre, l’indice FTSE Univers Obligataire Canadien affiche un rendement de +1,5 % pour le trimestre et +3 % depuis le début de l’année. Les obligations corporatives canadiennes ont fait légèrement mieux, avec +1,8 % au T3 et +4,1 % en cumul annuel.

Marchés boursiers

Les marchés boursiers mondiaux ont poursuivi leur ascension en septembre, avec un leadership marqué du Canada et des marchés émergents. Le S&P/TSX1 a enregistré une performance exceptionnelle de +12,5 % au T3, propulsé par les secteurs des matériaux (+37,8 %), de l’énergie (+12,6 %) et de la finance (+10,6 %).

Depuis le début de l’année, ce sont les actions d’outre-mer (EAEO2,3) qui affichent la meilleure performance à +25,7%, suivi des actions canadiennes (S&P/TSX) à +23,9% et finalement suivis des actions américaines (S&P 5002) à +14,8%.

Pétrole et or

Les prix du pétrole ($US/baril) ont reculé au cours du trimestre, le WTI4 terminant le T3 en baisse de -4,7 %, pour une performance année à jour de -12,8 %.

À l’inverse, le prix de l’or2 a poursuivi sa montée spectaculaire, avec un gain de +16,7 % au T3 et +46,0 % depuis le début de l’année. Cette dynamique a fortement contribué à la performance du secteur des matériaux au Canada.

Devises

Le dollar américain a rebondi au T3, après une forte dépréciation au premier semestre. Le dollar canadien a reculé de 1,9% vis-à-vis du billet vert au cours du trimestre, réduisant son avance annuelle à +3,4%.

Selon Goldman Sachs5, bien que le dollar américain ne soit pas près d’être remplacé dans son rôle international, sa surévaluation devrait s’atténuer à mesure que la performance économique des États-Unis devient moins exceptionnelle. Une croissance plus robuste en Europe et en Chine, combinée à une hausse des préoccupations liées à la gouvernance et aux risques de change, pourrait accentuer la pression à la baisse sur le billet vert dans les mois à venir.

1. L'indice S&P/TSX est l’indice boursier canadien principal mesurant la performance de la bourse de Toronto.

2. Les rendements du S&P500, du MSCI EAEO et de l’or sont exprimés en devise américaine.

3. L'indice MSCI EAEO est un indice boursier visant à mesurer le rendement des marchés boursiers des économies développées autre que celles des États-Unis et du Canada.

4. Le West Texas Intermediate (WTI) Crude oil est le standard nord-américain pour la fixation du prix du pétrole. Le rendement est exprimé en devise américaine.

5. Global Markets Analyst: Dollar Dominance and Dollar Depreciation — Moving on Different Tracks (Trivedi/Jenkins): https://publishing.gs.com/content/research/en/reports/2025/09/23/6609889f-e50e-4f3c-8222-5337fee64dfb.html

Perspectives d’investissements

Alors que l’environnement économique mondial demeure complexe, les prochains trimestres pourraient être marqués par une amélioration des conditions financières et un soutien accru des politiques budgétaires et monétaires. Ce contexte devrait favoriser la poursuite de l’expansion économique, bien que certains risques persistent. Une détérioration plus marquée du marché de l’emploi, notamment aux États-Unis, ne peut être exclue, tout comme une accélération de l’inflation qui viendrait remettre en question les attentes du marché quant aux baisses de taux de la Fed.

Après un été relativement calme, les marchés pourraient connaître une recrudescence de la volatilité, alors qu’ils continuent de digérer des dynamiques économiques et géopolitiques en constante évolution.

Le marché canadien demeure privilégié en raison de sa composition sectorielle plus cyclique et de valorisations jugées plus attrayantes que celles du marché américain.

Enfin, bien que les banques centrales aient amorcé un cycle d’assouplissement, les obligations risquent de continuer d’évoluer sans direction claire, freinées par le manque de visibilité sur la trajectoire de l’inflation et les déficits budgétaires à plus long terme.

Dans ce cadre, le positionnement stratégique de notre stratégie d’investissement demeure prudent, mais modérément favorable au risque. Nous continuons de privilégier la diversification et la discipline, en évitant les paris excessifs dans un environnement encore marqué par l’incertitude politique et économique.

Nous vous remercions pour votre confiance et restons pleinement disponibles pour discuter de ces perspectives et vous accompagner dans l’optimisation de votre portefeuille, en fonction de vos objectifs et de l’évolution des marchés.

Cordialement,

Cathy, Guillaume, Marc-Antoine et Inuk

514-871-3474