Votre revue financière d'avril 2025

Un début d’année chargé

En l'espace de seulement quelques semaines, des tarifs de 25 % sur les importations en provenance du Canada et du Mexique ont été annoncés par l'administration Trump, repoussés, annoncés de nouveau, avant d'être retardés pour tous les biens conformes à l'Accord Canada–États-Unis–Mexique. Ensuite est venu le 2 avril 2025, le fameux « Jour de libération » de l'administration Trump. C'est à cette date que l'administration américaine a annoncé la mise en place de ce qu'elle appelle des droits de douane réciproques, qui variaient d'un pays à l'autre – allant d'un minimum de 10 % à un maximum de 49 %. La méthodologie utilisée par Washington pour calculer ces soi-disant équivalents de tarifs réciproques a soulevé plusieurs questions. Néanmoins, c'est une véritable onde de choc qui a pu être observée sur les marchés. En effet, le S&P 500 (indice phare américain) a reculé d'un peu plus de 12% entre le 2 avril et le 8 avril dernier, portant l'indice en territoire de correction – défini comme un recul d'au moins 10% depuis un récent sommet. En soi, cela n'a rien de bien exceptionnel. Depuis 1995, le S&P 500 a enregistré une correction moyenne de 16 % par année calendaire.

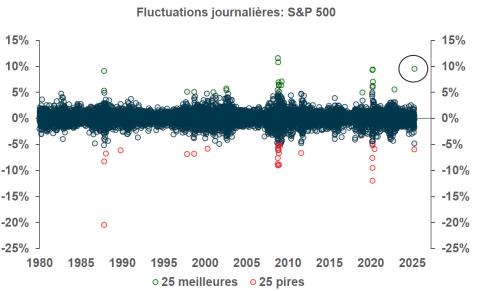

Comme ça a été le cas à plusieurs reprises depuis le début de la saga des tarifs américains, le 9 avril dernier, le président Trump a annoncé une pause de 90 jours sur les « tarifs réciproques » qu'il avait annoncés 7 jours auparavant, à l'exception de ceux visant la Chine. Ce revirement a propulsé le S&P 500 vers le haut, l'indice clôturant la séance à un niveau équivalent à une variation quotidienne de 9,52% (dont 5,9% en seulement 15 minutes!). Cette volatilité démontre l'importance de ne pas essayer de « synchroniser » le marché et rappelle que les meilleures et les pires journées sont souvent rapprochées.

Pour sa part, la Banque du Canada (BdC) se trouve actuellement face à un dilemme. Les données économiques ont été solides au quatrième trimestre de 2024 et le premier trimestre de cette année est temporairement dynamisé par la vigueur des exportations, les entreprises américaines ayant voulu faire le plein de produits canadiens avant la mise en place potentielle des droits de douane.

Au-delà des préoccupations concernant les tarifs et l'inflation, la BdC a privilégié un tempo soutenu de sa politique de détente l'an dernier, prenant de vitesse les banques centrales des grandes économies avancées. La BdC a néanmoins encore abaissé son taux de financement à un jour à 2 reprises depuis le début de l'année. Le taux directeur se situe présentement à 2,75%. Maintenant, diverses initiatives pour pallier les effets des droits de douane, dont une nouvelle impulsion en faveur du commerce interprovincial, méritent l'attention. En supposant que les droits de douane restent suspendus et que l'élan économique ne soit pas davantage émoussé par ailleurs, notre département économique envisage un taux directeur à 2,25% en 2025 et jusque dans le premier semestre de 2026. Ce niveau quasi stimulant serait approprié pendant un certain temps étant donné les ressources économiques inutilisées qu'il reste à absorber.

Revue des marchés au 11 avril 2025

Revenu fixe

L’univers à revenu fixe canadien a connu un début d’année plutôt stable, les taux obligataires ayant été retenus par des données d’inflation plus élevées qu’attendu et une Banque du Canada qui s’est montrée quelque peu réticente à poursuivre son cycle de baisses de taux, du moins à court terme.

En date du 11 avril 2025, le FTSE Univers Obligataire Canadien affiche une performance de -0,2% depuis le début de l’année, soit la même performance que l’indice FTSE Univers Obligataire de sociétés canadiennes.

Marchés boursiers

Des changements notables de tendance s’observent sous la surface des indices boursiers. Le leadership géographique a notamment migré de l’Amérique du Nord (S&P/TSX1, S&P 5002) vers l’outre-mer (Marchés émergents et EAEO2,3) au cours du premier trimestre de l’année. Depuis le début de l’année, l’indice MSCI EAEO a pris la tête avec un rendement de 2,6%, suivi du S&P/TSX à -3,8% et du S&P 500 à -8,5%.

Par ailleurs, au sein des marchés américains, les géants technologiques accusent une rare sous-performance depuis le début de l’année. En effet, leur valorisation élevée les rend particulièrement vulnérables au sentiment des investisseurs. Ceci s’explique par le fait que les marchés boursiers ne sont généralement pas influencés par les résultats absolus, mais plutôt par les résultats relatifs aux attentes. Donc plus les attentes sont élevées, plus le risque de déception est grand.

Pétrole et or

Le prix du pétrole ($US/baril) a diminué au cours du premier trimestre, dans un contexte d’augmentation de la production dans les pays hors de l’OPEP4 et d’une croissance de la demande relativement faible. En effet, au 11 avril, le WTI5 a reculé de 14,2% depuis le début de l’année.

De son côté, le prix de l’or2 s’est apprécié considérablement en ce début d’année. Les investisseurs tentant de trouver refuge dans l’environnement géopolitique actuel. L’once d’or a clôturé la séance du 11 avril à 3237$/oz, soit son sommet historique. Ceci représente un rendement de 23,3%.

Devises

Malgré la résilience de l'économie américaine et les perspectives de tarifs douaniers de l'administration Trump, la vigueur du dollar américain s'est refroidie face au huard. En effet, le dollar américain a reculé de 3,5% vis-à-vis du dollar canadien depuis le début de l'année.

1. L'indice S&P/TSX est l’indice boursier canadien principal mesurant la performance de la bourse de Toronto.

2. Les rendements du S&P500, du MSCI EAEO et de l’or sont exprimés en devise américaine.

3. L'indice MSCI EAEO est un indice boursier visant à mesurer le rendement des marchés boursiers des économies développées autre que celles des États-Unis et du Canada.

4. OPEP : Organisation des pays exportateurs de pétrole

5. Le West Texas Intermediate (WTI) Crude oil est le standard nord-américain pour la fixation du prix du pétrole. Le rendement est exprimé en devise américaine.

Perspectives d’investissements

L'économie traverse une période houleuse et, bien que le scénario de base de notre bureau du chef des placements entrevoie toujours une légère croissance économique, la probabilité d'une récession a augmenté.

Pour les marchés, il faut donc s'attendre à ce que la volatilité persiste au cours des prochains mois, le temps de voir où la situation tarifaire va se stabiliser, et comment l'écart entre les données « soft » (telles que les sondages sur le sentiment des consommateurs) et « hard » (telles que les demandes d'assurance chômage) va se résorber.

Dans ces circonstances, nous estimons que ce n'est pas le moment d'opter pour une stratégie à concentration élevée, mais plutôt de privilégier la diversification au lieu d'essayer de prendre position en fonction des décisions d'un président américain hautement imprévisible.

Ainsi, nous maintenons une répartition neutre entre actions et obligations, considérant que ces classes d'actifs présentent des profils de risque complémentaires et des perspectives de rendements similaires sur un horizon de douze mois.

Face à des périodes de volatilité accrue, nous ressentons souvent un sentiment d'urgence et une impulsion d'agir, craignant de manquer quelque chose d'important. Cette urgence est particulièrement intense lorsque les marchés s'effondrent - nous voulons reprendre le contrôle comme si nous pouvions saisir le gouvernail d'un navire en difficulté. Cependant, cette impression de pouvoir influencer la situation n'est qu'une illusion de contrôle. En réalité, nous ne pouvons pas empêcher le marché de fluctuer, et il est préférable de s'appuyer sur des décisions d'investissement réfléchies, prises à l'avance, plutôt que d'agir impulsivement sous l'emprise d'émotions fortes pendant des périodes de turbulence.

Nous restons à votre entière disposition pour approfondir ces perspectives et vous éclairer sur la stratégie de votre portefeuille. Nous serons ravis de répondre à vos interrogations et de vous fournir tous les éclaircissements souhaités.

Cordialement,

Cathy, Guillaume, Marc-Antoine et Inuk

514-871-3474