Votre revue financière d'Avril 2026

Un trimestre à deux vitesses

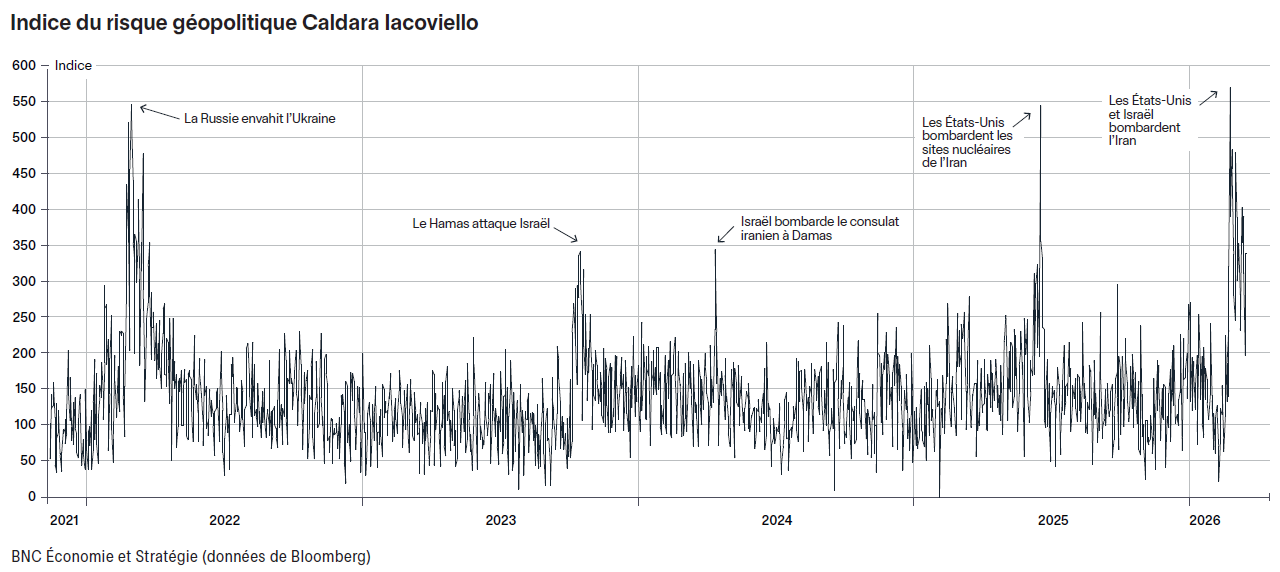

Le premier trimestre de 2026 a été marqué par une évolution importante du contexte économique et financier. En début d’année, les marchés ont poursuivi les tendances positives observées en 2025, soutenues par une croissance encore solide et des conditions économiques favorables. Toutefois, la montée des tensions géopolitiques au Moyen-Orient en mars a profondément modifié la situation. Cet événement a changé l’équilibre entre les différentes classes d’actifs, les régions et les secteurs, et a eu un impact particulièrement marqué sur les performances du mois, en contraste avec celles observées plus tôt au cours du trimestre.

Sur l’ensemble du trimestre, les écarts entre régions se sont accentués. Le marché canadien a mieux résisté que ceux des autres régions, notamment grâce à sa position d’exportateur net d’énergie, ce qui l’a rendue moins vulnérable à la hausse des prix de l’énergie. À l’inverse, les marchés européens et ceux de la région Asie-Pacifique, plus dépendants des importations de pétrole et de gaz, ont vu leurs perspectives se dégrader à mesure que les tensions se prolongeaient. Cette évolution a progressivement remis en question certaines tendances observées en début de trimestre.

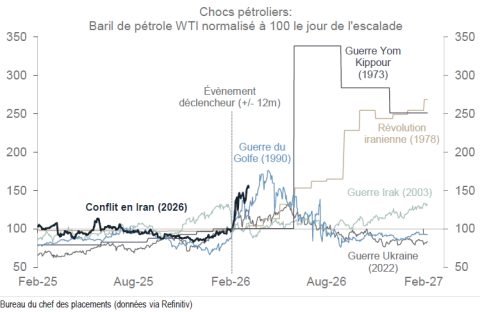

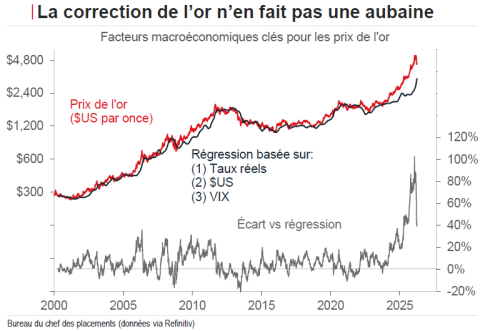

Les matières premières ont occupé une place centrale dans la dynamique du trimestre. Les prix de l’énergie ont fortement augmenté en raison des perturbations de l’offre, tandis que les métaux précieux et industriels ont reculé en fin de période après une année de forte progression. Même l’or, généralement considéré comme une valeur refuge, a montré des signes d’hésitation. Parallèlement, le dollar américain s’est renforcé au cours du trimestre, profitant à la fois de son rôle défensif en période d’incertitude et de la hausse des prix des matières premières libellées en dollars.

Sur le plan macroéconomique, le trimestre se termine dans un climat d’incertitude accrue. Les indicateurs d’activité manufacturière restent globalement positifs, reflétant l’élan économique du début d’année. En revanche, la hausse des anticipations d’inflation et les mouvements observés sur les marchés obligataires traduisent une réévaluation rapide des risques liés à l’énergie. Dans ce contexte, les banques centrales ont adopté une attitude prudente, tandis que les marchés commencent à envisager une politique monétaire potentiellement plus restrictive.

En résumé, le premier trimestre de 2026 marque le passage d’un environnement dominé par des tendances économiques favorables à une période où les enjeux géopolitiques et énergétiques jouent un rôle déterminant. Cette situation souligne l’importance d’analyser le trimestre dans son ensemble, en distinguant les tendances initiales des ajustements plus récents, et renforce la nécessité d’une gestion des risques rigoureuse à l’approche du deuxième trimestre.

Revue des marchés au 31 mars 2026

Revenu fixe

Une pression à la hausse sur les rendements obligataires fut observée en mars, la hausse des prix de l’énergie ayant conduit les investisseurs à réévaluer leurs anticipations de taux d’intérêt.

Dans cet environnement, le marché obligataire canadien (FTSE Univers Obligataire Canadien) a terminé le premier trimestre de 2026 légèrement en hausse (+0,23%). Les gains réalisés en début d’année ont toutefois été en grande partie annulés en mars.

Bien qu’elles aient surperformé au cours du mois de mars, les obligations de sociétés canadiennes (FTSE Obligations de sociétés canadiennes) n’affichaient qu’un gain modéré de +0,14 % depuis le début de l’année.

Marchés boursiers

La hausse des prix de l’énergie a également pesé sur les marchés boursiers en mars. La plupart des grands indices ont reculé au cours du mois, avec des baisses allant de 4,3 % pour le S&P/TSX1 à 10,2 % pour l’indice MSCI EAEO2,3.

Malgré ce repli observé en mars, en fin de trimestre, le marché canadien (S&P/TSX) affiche un gain sur l’ensemble du premier trimestre (+3,9%). Cette performance s’explique en grande partie par la forte progression du secteur de l’énergie, en hausse d’environ 30 %. L'indice phare canadien mène la course depuis le début de l’année, suivi des actions internationales (MSCI EAEO: -1,1%) et finalement des actions américaines (S&P 5002 : -4,3%).

Matières premières

Les mouvements les plus marqués au premier trimestre ont été observés du côté des matières premières. Le prix du pétrole WTI4 a fortement augmenté, avec une hausse de 79,6%.

Après une forte hausse au cours des dernières années, l’or2 a marqué une pause en mars et termine le trimestre avec un gain plus contenu de 6,9 % depuis le début de l’année.

Devises

En mars, le dollar américain s’est apprécié face à la plupart des grandes devises, bénéficiant de son statut de valeur refuge. L’indice DXY2,5 du dollar américain a ainsi progressé de 2,4 % sur le mois et de 1,7 % depuis le début de l’année. Cette appréciation a pesé sur le dollar canadien, qui a reculé de 2 % en mars et affiche une baisse de 1,4 % depuis le début de l’année face au dollar américain.

1. L'indice S&P/TSX est l’indice boursier canadien principal mesurant la performance de la bourse de Toronto

2. Les rendements du S&P500, MSCI EAEO, MSCI ACWI, de l’indice DXY et de l’or sont exprimés en devise américaine

3. L'indice MSCI EAEO est un indice boursier visant à mesurer le rendement des marchés boursiers des économies développées autre que celles des États-Unis et du Canada.

4. Le West Texas Intermediate (WTI) Crude oil est le standard nord-américain pour la fixation du prix du pétrole. Le rendement est exprimé en devise américaine.

5. L’indice du dollar américain (DXY) est composé d’un panier de six devises pondérées par rapport au dollar américain. Il inclut l’euro, le yen japonais, la livre sterling, le dollar canadien, la couronne suédoise et le franc suisse.

Perspectives d’investissements

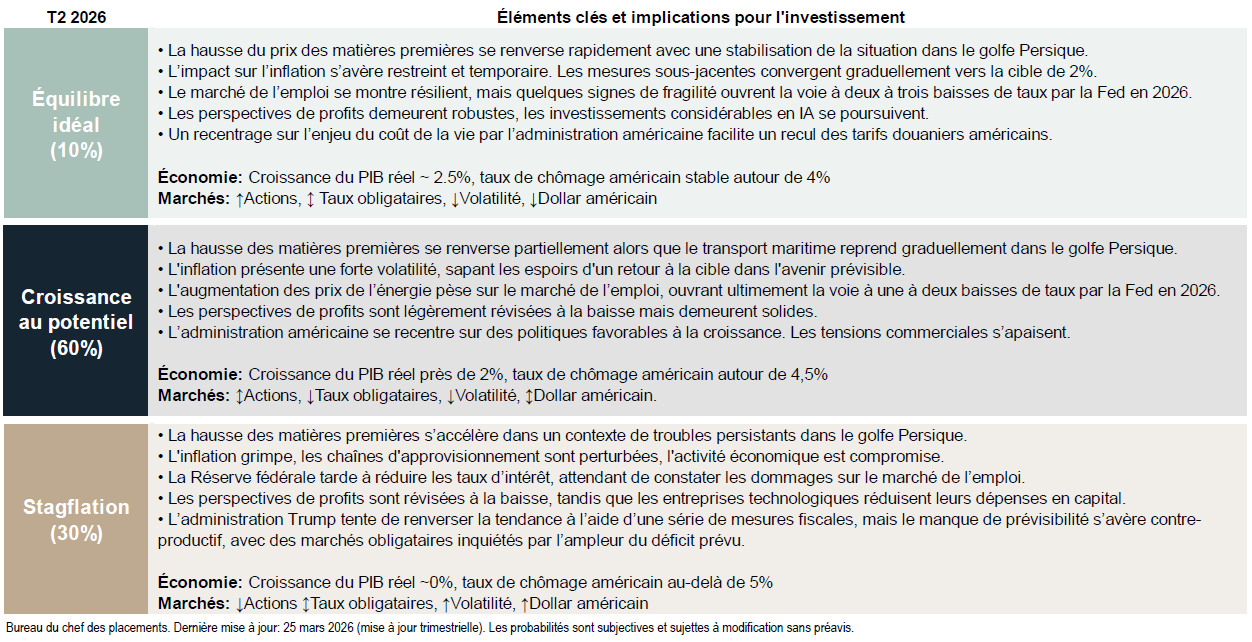

Le scénario central de notre bureau du chef des placements demeure celui d’une poursuite de la croissance, conditionnée à une reprise graduelle du transport maritime dans le golfe Persique dans un horizon rapproché. Dans ce cadre, le risque dominant n’est pas une contraction immédiate, mais la possibilité d’un choc stagflationniste si la perturbation énergétique et logistique devait s’inscrire dans la durée, avec un impact plus lourd sur la croissance mondiale. L’asymétrie du risque est amplifiée par le fait que certaines anticipations de marché peuvent refléter une résolution rapide, ce qui accroît la sensibilité à toute prolongation du choc.

Sur le plan de l’allocation, l’environnement actuel appelle une approche prudente : une posture neutre sur les actions et un renforcement des obligations ont été mis en œuvre en début d’année afin de mieux équilibrer les portefeuilles face à l’incertitude. Pour les actions, l’issue dépendra largement (i) de l’évolution géopolitique à court terme et (ii) de la trajectoire des révisions de bénéfices : un apaisement pourrait permettre un rebond, tandis qu’un choc prolongé augmenterait la probabilité de révisions baissières. Pour le revenu fixe, les éléments disponibles suggèrent une valeur relative plus attractive qu’auparavant, particulièrement si l’aversion au risque devait persister.

Dans un environnement plus incertain, une gestion rigoureuse fondée sur une diversification adéquate et une maîtrise attentive des risques sera déterminante pour concilier opportunités et solidité des portefeuilles.

Nous vous remercions de la confiance que vous nous accordez et demeurons à votre disposition pour discuter de ces perspectives et vous accompagner dans l’évolution de votre portefeuille, afin qu’il demeure aligné sur vos objectifs et le contexte de marché.

Cordialement,

Cathy, Guillaume, Marc-Antoine et Inuk

514-871-3474